-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cập nhật lợi nhuận quý 4/2025: Giảm tốc mạnh do nhóm Tài chính chững lại

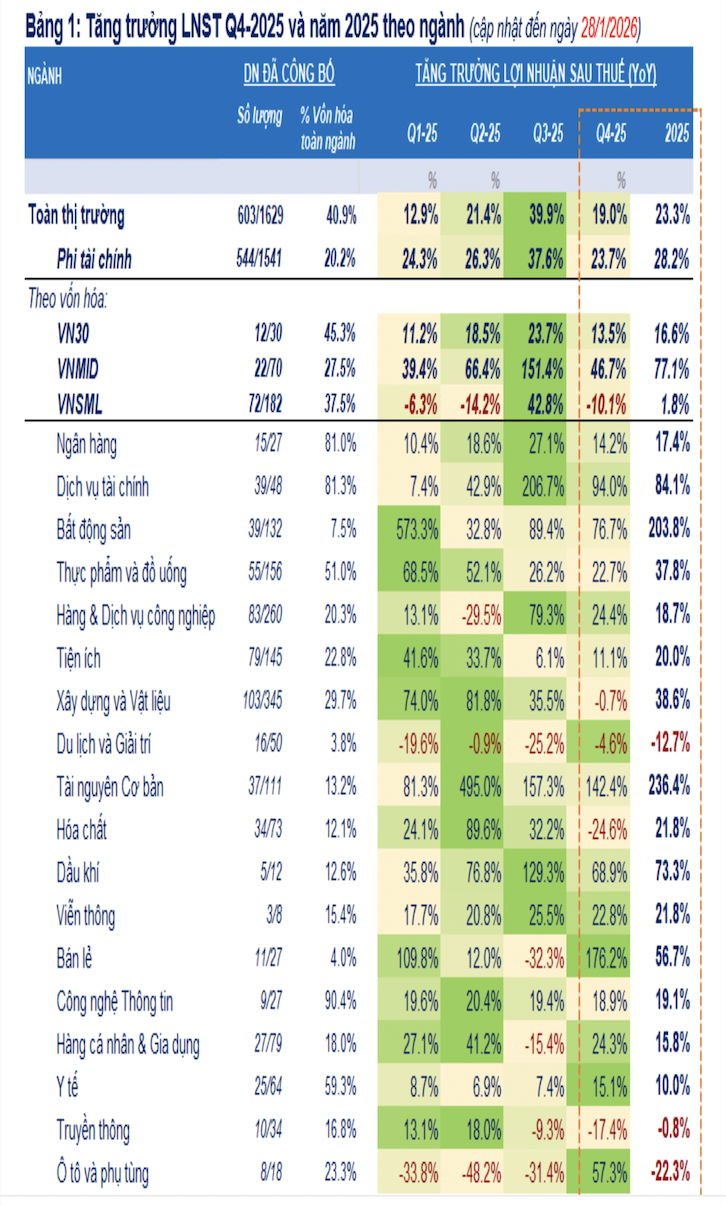

Lợi nhuận sau thuế của 580 doanh nghiệp, bao gồm ngân hàng, tăng +28,5% so với cùng kỳ trong quý 4/2025, thấp hơn mức tăng trong quý 3 (+42,3% so với cùng kỳ nhưng vượt xa mức tăng trưởng bình quân của 4 quý trước đó (+18,8%).

Tính đến ngày 28/1/2026, đã có 604 ngân hàng và doanh nghiệp niêm yết đại diện 41,5% vốn hóa toàn thị trường công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 4 và cả năm 2025, với tăng trưởng lợi nhuận sau thuế hạ nhiệt rõ rệt nhưng vẫn duy trì ở mức hai con số.

Cụ thể, lợi nhuận sau thuế của 580 doanh nghiệp, bao gồm ngân hàng, tăng +28,5% so với cùng kỳ trong quý 4/2025, thấp hơn mức tăng trong quý 3 (+42,3% so với cùng kỳ nhưng vượt xa mức tăng trưởng bình quân của 4 quý trước đó (+18,8%). Cần lưu ý rằng xu hướng này chưa đại diện cho bức tranh lợi nhuận chung của toàn thị trường khi mức độ đại diện còn rất thấp.

Tăng trưởng chững lại ở nhóm Tài chính +17,5% so với cùng kỳ, ghi nhận đồng thời ở Ngân hàng và Dịch vụ Tài chính.

Trong đó, nhóm Ngân hàng lợi nhuận sau thuế quý 4/2025 của 15/27 ngân hàng đại diện 81% vốn hóa ngành tăng +14,2% so với cùng kỳ với mức độ phân hóa rõ nét. Tăng trưởng vượt trội ghi nhận ở một số ngân hàng tư nhân quy mô lớn (TCB, VPB, MBB) với NIM nhích nhẹ từ đáy và nhóm quy mô nhỏ (LPB, ABB, PGB, VAB, KLB).

Ngược lại, nhóm ngân hàng nhà nước (ngoại trừ BID) ghi nhận mức tăng thấp hơn, trong khi ACB và STB chứng kiến sự suy giảm lợi nhuận do tăng chi phí trích lập dự phòng rủi ro tín dụng.

Với nhóm Phi tài chính, đã có 545/1541 doanh nghiệp đại diện 20% vốn hóa nhóm công bố, với lợi nhuận sau thuế quý 4/2025 tăng vượt trội so với cùng kỳ 74% song tăng trưởng bị chi phối mạnh bởi Sunshine Group (KSF) - doanh nghiệp phát triển & vận hành bất động sản đóng góp gần 25% lợi nhuận của nhóm nhờ mức tăng đột biến 4.334,9% so với cùng kỳ.

Loại trừ KSF, lợi nhuận sau thuế của 544 doanh nghiệp còn lại chỉ tăng +23,7% so với cùng kỳ, thấp nhất trong 4 quý gần đây, phản ánh đà tăng trưởng cơ bản đã chậm lại rõ rệt.

Tăng trưởng cao về lợi nhuận sau thuế quý 4/2025 cũng được ghi nhận ở một số nhóm hưởng lợi từ động thái đẩy mạnh đầu tư công của chính phủ, bao gồm Vật liệu xây dựng (VLB, HT1, BTS, TCR) và Ô tô tải (VVS) đơn hàng xuất khẩu cải thiện như Thủy sản (ANV, ACL, DAT) và Dệt may (STK, TNG) giá hàng hóa tăng và một phần là vì hiệu ứng nền so sánh cùng kỳ ở mức thấp như Phân bón (DDV, VAF, NFC), Khai khoáng, Giấy; chu kỳ ngành bắt đầu vào pha hồi phục như Dầu khí (PVS, TOS, POS)

Ngược lại, nhóm phụ thuộc vào nhu cầu tiêu dùng trong nước có kết quả kinh doanh kém tích cực như Đường (QNS, SLS), Chăn nuôi (DBC), Thực phẩm (MCH).

Bài liên quan

Lợi nhuận hai doanh nghiệp điện được dự báo bùng nổ trong quý 2/2026

Giá bán điện của nhóm thủy điện được kỳ vọng cải thiện nhờ giá thị trường điện tăng cao. Vì vậy, các doanh nghiệp sở hữu danh mục thủy điện lớn như HDG, REE và PC1 được đánh giá chưa chịu ảnh hưởng đáng kể từ điều kiện thủy văn trong ngắn hạn.

Cổ phiếu lớn tiếp tục tạo sức ép, VN-Index hướng về mốc 1800 điểm

Những nỗ lực phục hồi sau phiên bán tháo hôm qua đã không thành công. Sức ép của các cổ phiếu trụ quá mạnh khiến VN-Index chốt phiên sáng nay ở mức thấp nhất, giảm 0,85% xuống mức 1827,82 điểm.

Đồng yên Nhật đang bị định giá thấp hơn 20% so với giá trị thực

“Tôi sẽ không ngạc nhiên nếu đồng yên tăng giá tới khoảng 130 yên đổi 1 USD”, một cựu quan chức Bộ Tài chính Nhật Bản nói...

SK Hynix khởi động niêm yết tại Mỹ, dự kiến huy động hơn 28 tỷ USD

Thương vụ của SK Hynix được dự báo là đợt chào bán cổ phiếu lớn thứ hai thế giới, chỉ sau IPO kỷ lục huy động 85,7 tỷ USD của công ty khai phá vũ trụ SpaceX vào tháng trước...

Chứng khoán Mỹ lập kỷ lục mới, giá dầu giữ ở mức trước chiến tranh

Thị trường chứng khoán Mỹ đã có một khởi đầu tuần mới đầy tích cực trong phiên ngày thứ Hai (6/7), với chỉ số Dow Jones đóng cửa ở mức cao kỷ lục mới...

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Hỗ trợ chính sách tiền tệ, giảm áp lực lạm phát những tháng cuối năm

Hỗ trợ chính sách tiền tệ, giảm áp lực lạm phát những tháng cuối năm

Sự chia sẻ lớn hơn của chính sách tài khóa; các công cụ điều tiết, đảm bảo sự vận hành của thị trường, lưu thông hàng hóa; chính sách về an ninh năng lượng, dự trữ năng lượng... là những giải pháp được đề xuất để giảm áp lực lạm phát từ nay đến cuối năm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...