-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Nên đầu tư thế nào khi các cuộc khủng hoảng toàn cầu liên tiếp xảy ra?

Trong một thế giới liên tục đối mặt với chiến tranh, xung đột thương mại và thiên tai, lợi suất trái phiếu cần cao hơn trước để bù đắp cho việc loại tài sản này không còn bảo vệ danh mục hiệu quả như trong quá khứ…

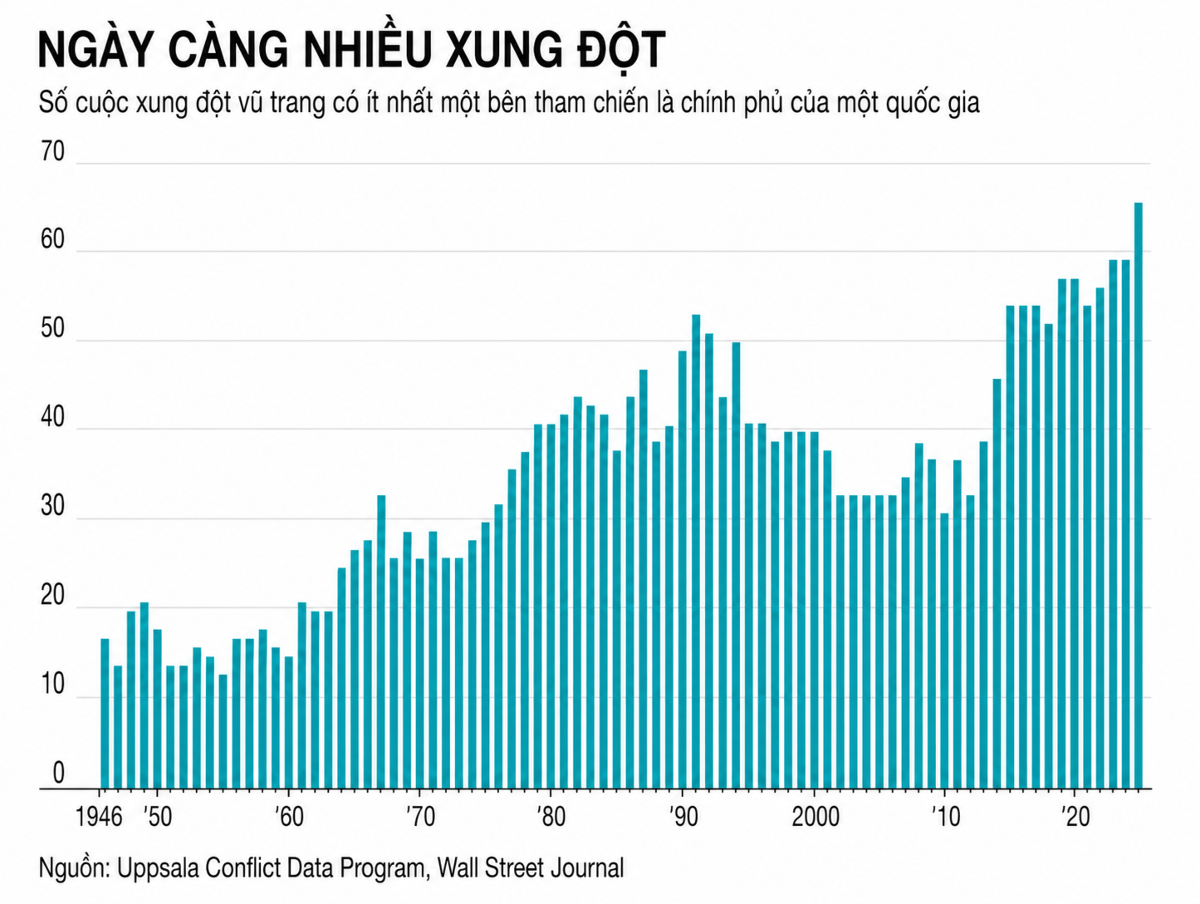

Chiến tranh xảy ra nhiều hơn, xung đột chính trị ngày càng gay gắt và thiên tai xuất hiện thường xuyên hơn. Triển vọng thế giới vốn đã nhiều bất ổn, nhưng với giới đầu tư, điều đáng lo hơn là những công cụ phòng vệ truyền thống trước các cú sốc có thể không còn hiệu quả như trước.

Nguyên nhân cốt lõi là cạnh tranh giữa các siêu cường đang quay trở lại, trong khi Mỹ dần thu hẹp vai trò “cảnh sát toàn cầu”. Cùng lúc đó, tình trạng nóng lên toàn cầu khiến các hiện tượng thời tiết cực đoan xảy ra ngày càng thường xuyên.

Môi trường chính trị ngày càng đối đầu cũng làm gia tăng nguy cơ gián đoạn thương mại. Vì vậy, các nhà đầu tư và nhà hoạch định chính sách phải chuẩn bị cho những cú sốc kinh tế lớn hơn và xảy ra thường xuyên hơn.

Cuộc chiến giữa Mỹ, Israel và Iran, với những đợt leo thang rồi tạm lắng, là một ví dụ điển hình. Mỗi khi xung đột bùng phát trở lại, giá cổ phiếu, trái phiếu và thậm chí cả vàng đều giảm. Trong bối cảnh đó, câu hỏi khó nhất là nhà đầu tư nên ứng phó ra sao.

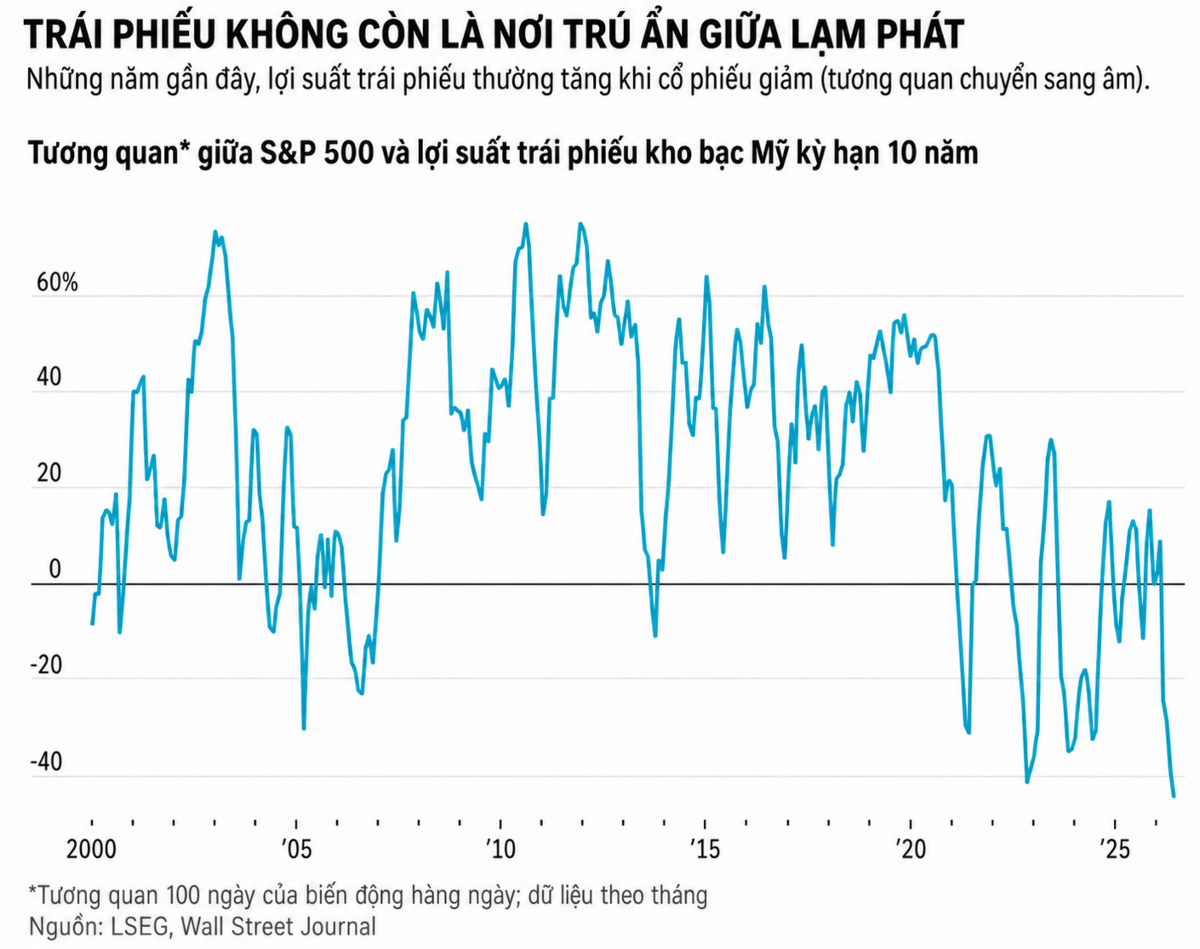

TRÁI PHIẾU KHÔNG CÒN LÀ “TẤM ĐỆM” ĐÁNG TIN CẬY

Ông Raphael Arndt, CEO quỹ đầu tư quốc gia Future Fund của Australia, đưa ra một lựa chọn khá bất ngờ là tăng tỷ trọng cổ phiếu. Sau đại dịch Covid-19, ông Arndt và các cộng sự nhận thấy địa chính trị một lần nữa trở thành yếu tố chi phối thị trường, vai trò của chính phủ ngày càng lớn, trong khi chủ nghĩa dân túy tác động mạnh hơn đến chính sách. Những thay đổi này khiến cách tiếp cận đầu tư truyền thống không còn phù hợp.

“Chúng ta phải gạt bỏ toàn bộ cách tiếp cận hiện nay, trở về với những nguyên tắc cốt lõi và xây dựng lại từ đầu”, ông Arndt chia sẻ với tờ báo Wall Street Journal.

Sau quá trình rà soát sâu rộng cách thức đầu tư, Future Fund đã xây dựng một chiến lược danh mục tương đối rõ ràng.

“Trớ trêu là chúng tôi cần nắm giữ nhiều cổ phiếu hơn, chứ không phải ít hơn, bởi chúng tôi cần lợi nhuận cao hơn để bù đắp cho các rủi ro”, ông Arndt nói.

Theo cách tiếp cận đầu tư truyền thống, trái phiếu chính phủ đóng vai trò như một “tấm đệm” hấp thụ cú sốc. Khi nền kinh tế suy yếu, giá trái phiếu thường tăng còn lợi suất giảm, qua đó giúp hạn chế tổn thất của danh mục.

Tuy nhiên, trong một thế giới mà các cú sốc có thể làm lạm phát tăng mạnh, giá trái phiếu có thể giảm và lợi suất tăng ngay khi những diễn biến bất lợi xảy ra. Nguy cơ này càng lớn trong bối cảnh nợ chính phủ đã ở mức cao.

“Chúng tôi phải nỗ lực đa dạng hóa danh mục, nhưng trái phiếu không còn chắc chắn phát huy hiệu quả đa dạng hóa như trước”, ông Arndt nhận định.

Future Fund đã tăng nắm giữ vàng với kỳ vọng kim loại quý này có thể đảm nhiệm vai trò phòng vệ mà trái phiếu từng mang lại. Tuy nhiên, kể từ khi chiến tranh Mỹ - Iran nổ ra, chiến lược này vẫn chưa phát huy hiệu quả. Quỹ cũng đầu tư vào các quỹ phòng hộ có khả năng tìm kiếm lợi nhuận cả khi thị trường tăng lẫn giảm.

Khác với nhiều quỹ đầu tư lớn, Future Fund có thể linh hoạt hơn trong việc phân bổ tài sản vì không bị ràng buộc chặt chẽ bởi các chỉ số tham chiếu. Dù vậy, nhiều nhà đầu tư cũng cho rằng lợi suất trái phiếu cần cao hơn đáng kể so với trước đây để bù đắp cho những rủi ro mới.

Lợi suất cao hơn là cần thiết để bù đắp cho biến động lạm phát ngày càng lớn, cũng như việc trái phiếu không còn bảo vệ danh mục trước nguy cơ thị trường đi xuống hiệu quả như trước đây.

“Rủi ro lớn nhất là lạm phát vượt xa tầm kiểm soát, giống như trong thập niên 1970 và 1980”, ông Raman Srivastava, CEO Insight, công ty thuộc ngân hàng Bank of New York Mellon, nhận định.

Ông Srivastava ưu tiên trái phiếu cơ sở hạ tầng có lợi suất tăng theo lạm phát. Ông cũng giảm tỷ trọng trái phiếu dài hạn để hạn chế biến động do lạm phát gây ra, đồng thời khuyến nghị nhà đầu tư áp dụng chiến lược đầu tư chủ động hơn.

THỊ TRƯỜNG THƯỜNG PHẢN ỨNG QUÁ MUỘN

Tuy nhiên, cũng có ý kiến cho rằng giới đầu tư vốn đã nhận thức rõ những rủi ro này, và đó chính là lý do lợi suất trái phiếu vẫn duy trì ở mức cao.

Cạnh tranh Mỹ - Trung không phải là câu chuyện mới. Giới đầu tư cũng đã nhận thức rõ các động thái quân sự của Nga tại châu Âu hay những tuyên bố ngày càng cứng rắn của Trung Quốc về Đài Loan.

Dù vậy, ông Mike Bell, Giám đốc chiến lược thị trường tại RBC BlueBay Asset Management, cho rằng thị trường thường không phản ánh đầy đủ rủi ro địa chính trị vào giá tài sản cho đến khi sự kiện thực sự xảy ra, ngay cả khi nguy cơ đã rất rõ ràng.

Trước khi Nga phát động chiến dịch quân sự tại Ukraine vào năm 2022, việc Moscow tập trung lực lượng quy mô lớn dọc biên giới đã được biết đến rộng rãi. Cơ quan tình báo Anh MI6 và Cơ quan Tình báo Trung ương Mỹ (CIA) cũng từng cảnh báo trước về kế hoạch của Tổng thống Nga Vladimir Putin.

Thực tế, thị trường đã phần nào phản ánh rủi ro này khi giá dầu tăng đáng kể, còn chứng khoán đi xuống trong 6 tuần trước khi lực lượng Nga vượt qua biên giới Ukraine.

Tuy nhiên, sau khi chiến sự nổ ra, giá dầu vẫn tăng thêm 30% chỉ trong hơn một tuần. Chỉ số S&P 500 sau đó rơi vào trạng thái thị trường giá xuống khi chiến tranh tiếp tục đẩy lạm phát tại Mỹ, vốn đã ở mức cao, tăng mạnh hơn.

Theo ông Bell, nhà đầu tư cũng từng tỏ ra khá bình thản trước việc Mỹ tập trung tàu chiến gần Iran trước khi tiến hành các cuộc không kích vào cuối tháng 2. Do đó, ông khuyến nghị nhà đầu tư theo dõi sát các động thái tập trung binh lực và sẵn sàng mua hoặc bán tài sản nhanh chóng khi tình hình thay đổi.

“Nếu muốn mua một tài sản và nắm giữ trong 10 năm, nhà đầu tư phải chấp nhận rằng thị trường sẽ biến động mạnh hơn trước”, ông Bell chỉ ra.

Ở thời điểm hiện tại, ông Bell vẫn đánh giá cao trái phiếu chính phủ như một công cụ phòng vệ trước nguy cơ thị trường chứng khoán giảm mạnh nếu giới đầu tư trở nên bi quan về trí tuệ nhân tạo (AI)”. Ông cho rằng một đợt giảm mạnh như vậy sẽ tạo ra cú sốc quen thuộc hơn đối với thị trường: kinh tế tăng trưởng chậm lại, áp lực lạm phát hạ nhiệt và lợi suất cao của trái phiếu kho bạc Mỹ trở nên hấp dẫn hơn với nhà đầu tư.

“Tuy nhiên, trong một thế giới liên tục đối mặt với chiến tranh, xung đột thương mại và thiên tai, lợi suất trái phiếu cần cao hơn trước để bù đắp cho việc loại tài sản này không còn bảo vệ danh mục hiệu quả như trong quá khứ”, vị chuyên gia nhận định.

Bài liên quan

Đọc bài theo từ khoá

Giới chuyên gia dự báo lạm phát Mỹ sẽ gia tăng và kéo dài

Kết quả cuộc khảo sát ý kiến chuyên gia về triển vọng kinh tế Mỹ mới nhất của tờ báo Wall Street Journal mang tới một tin tốt và một tin xấu...

Thuế quan cao, các hãng xe vẫn ngại chuyển sản xuất sang Mỹ

Dù thuế quan tăng lên khiến chi phí nhập khẩu tăng mạnh, phần lớn các hãng ô tô vẫn chưa muốn chuyển sản xuất sang Mỹ do chi phí đầu tư lớn, chính sách thiếu ổn định và lợi thế chi phí tại các quốc gia khác..

Dù tăng mạnh nhất thế giới, chứng khoán Hàn Quốc vẫn có định giá thấp kỷ lục

Dù tăng mạnh từ đầu năm, chứng khoán Hàn Quốc vẫn đang được định giá ở mức thấp kỷ lục, khi lợi nhuận doanh nghiệp tăng nhanh hơn giá cổ phiếu...

Kinh nghiệm của Singapore cho việc ứng phó nắng nóng tại châu Âu: Không chỉ là lắp thêm điều hòa

Việc mở rộng sử dụng điều hòa không khí có thể giúp các thành phố ở châu Âu ứng phó với những đợt nắng nóng ngày càng khắc nghiệt, nhưng đây không phải là lời giải duy nhất. Theo các chuyên gia khí hậu, điều quan trọng hơn là xây dựng một chiến lược thích ứng tổng thể, kết hợp quy hoạch đô thị, thiết kế công trình, bảo vệ các nhóm dễ bị tổn thương và sử dụng năng lượng bền vững…

Tình thế lưỡng nan của tàu thuyền tại eo biển Hormuz

Giao tranh giữa Mỹ và Iran bùng phát trở lại khiến lưu lượng qua eo biển Hormuz giảm mạnh, đẩy các hãng tàu vào thế khó giữa nhu cầu nối lại hoạt động và nguy cơ bị tấn công, đồng thời làm gia tăng rủi ro đối với nguồn cung năng lượng toàn cầu...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Vào cuộc rà soát lại toàn bộ hành vi vi phạm về giá

Vào cuộc rà soát lại toàn bộ hành vi vi phạm về giá

Trong bối cảnh giá xăng dầu đã được điều chỉnh giảm nhưng các mặt hàng, dịch vụ khác vẫn neo ở mức cao, gây ảnh hưởng tiêu cực đến đời sống người dân, Lãnh đạo Bộ Công thương khẳng định đã chỉ đạo lực lượng quản lý thị trường ở trung ương và địa phương vào cuộc, rà soát lại toàn bộ các hành vi vi phạm liên quan đến thực hiện pháp luật về giá.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...