-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Sau FTSE Russell, Việt Nam đã bước gần hơn đến chuẩn nâng hạng MSCI

Việc chính thức gia nhập FTSE EM tạo tiền đề vững chắc cho việc gia nhập EM theo chuẩn MSCI trong tương lai gần.

FTSE vừa công bố Việt Nam đã vượt qua kỳ đánh giá giữa kỳ và chính thức được nâng hạng lên Thị trường Mới nổi thứ cấp (Secondary Emerging Market). Quyết định này có hiệu lực bắt đầu từ phiên giao dịch thứ Hai, ngày 21/09/2026. Cần lưu ý rằng quá trình chuyển đổi sẽ được thực hiện theo 4 đợt, bắt đầu từ tháng 09/2026, theo lộ trình của FTSE.

FTSE Russell sẽ công bố danh sách mới nhất đánh giá các cổ phiếu theo tiêu chí cổ phiếu mới vào rổ trong thời gian sớm nhất.

Theo SSI Research, nghiên cứu về các thị trường từng được nâng hạng như Qatar, UAE, Kuwait, Saudi Arabia, Romania và Iceland cho thấy diễn biến thị trường sau nâng hạng trong ngắn hạn không đồng nhất, trong đó một số thị trường ghi nhận điều chỉnh trong năm đầu tiên.

Tuy nhiên, xét trong trung hạn, đa số đều mang lại mức sinh lời đáng kể, khoảng 20-50% trong vòng 3 năm. Điều này cho thấy nâng hạng thường đóng vai trò như một động lực tăng trưởng trung hạn, thay vì tạo hiệu ứng tức thời.

Trên thực tế, hiệu suất thị trường vẫn chủ yếu được quyết định bởi các yếu tố nền tảng như môi trường kinh tế vĩ mô, triển vọng tăng trưởng lợi nhuận và mặt bằng định giá. Xét trên những phương diện này, Việt Nam đang thể hiện sự vượt trội so với nhiều thị trường cùng nhóm nhờ nền tảng vĩ mô vững chắc, triển vọng lợi nhuận tích cực và mức định giá vẫn tương đối hấp dẫn.

Quan trọng hơn, vượt ra ngoài câu chuyện biến động giá ngắn hạn, việc được FTSE Russell nâng hạng là một cột mốc mang tính nền tảng, góp phần chuẩn hóa hạ tầng thị trường vốn của Việt Nam theo các tiêu chuẩn quốc tế. Sự cải thiện này được kỳ vọng sẽ nâng cao uy tín thị trường và thu hút dòng vốn ngoại ổn định, dài hạn hơn, qua đó hỗ trợ sự phát triển bền vững của thị trường chứng khoán.

Sau FTSE Russell, MSCI sẽ là cột mốc chiến lược tiếp theo. Tiến trình phân loại lại của MSCI sẽ phụ thuộc vào việc Việt Nam tiếp tục thúc đẩy cải cách, đặc biệt trong các lĩnh vực như khả năng tiếp cận thị trường, tính minh bạch và chuẩn mực vận hành, nhằm tiệm cận hơn với thông lệ quốc tế tốt nhất.

VPBankS cũng cho rằng, việc chính thức gia nhập FTSE EM tạo tiền đề vững chắc cho việc gia nhập EM theo chuẩn MSCI trong tương lai gần.

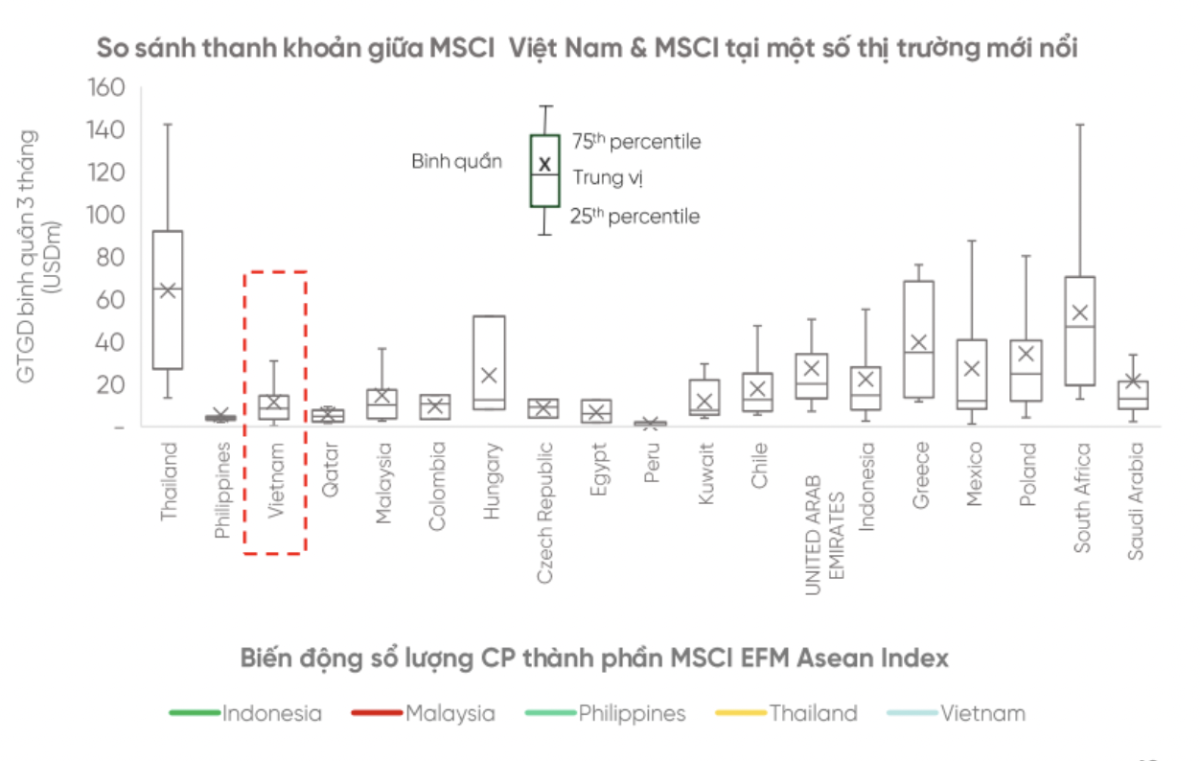

Tính đến ngày 02/04/2026, giá trị giao dịch bình quân ngày trong 3 tháng gần nhất của MSCI Việt Nam đạt khoảng 9 triệu USD, cao hơn một số thị trường mới nổi nhỏ trong MSCI EM.

Giá trị giao dịch cao nhất đạt khoảng 31 triệu USD/ngày, chủ yếu tập trung tại nhóm cổ phiếu VinGroup, nhóm cổ phiếu tài chính, HPG và FPT – vốn là các cổ phiếu chiếm tỷ trọng cao trong rổ MSCI Việt Nam. Danh sách cập nhật đến ngày 25/11/2025. Giá trị này hiện đang cao hơn một số thị trường mới nổi nhỏ như Philippines, Qatar, Hy Lạp, và Peru, thậm chí gần như tương đương với một số thị trường lớn như Malaysia.

Nếu loại trừ 4 thị trường mới nổi lớn nhất gồm Trung Quốc, Đài Loan, Ấn Độ & Hàn Quốc và 2 thị trường có giao dịch sôi động nhất Brazil & Thổ Nhĩ Kỳ, thanh khoản của MSCI Việt Nam đang cao hơn một số thị trường mới nổi nhỏ như Philippines, Qatar, Hy Lạp, và Peru, thậm chí gần như tương đương với một số thị trường lớn như Malaysia .

MSCI Việt Nam dẫn đầu về độ rộng trong rổ MSCI EFM Asean Index. Không thể phủ nhận thị trường chứng khoán Việt Nam vẫn có quy mô nhỏ hơn so với các quốc gia trong khu vực tỷ trọng 12,55% trong MSCI EFM Asean Index, nhưng thanh khoản đã có sự cải thiện đáng kể, vượt xa Philippines, dù vẫn là thị trường cận biên duy nhất trong rổ này. MSCI Vietnam Index có tới 68 cổ phiếu thành phần, cao hơn nhiều lần so với các thị trường còn lại.

"Việc FTSE chính thức đưa Việt Nam vào rổ từ 21/9/2026 là sự kiện quan trọng, qua đó củng cố thêm cơ sở cho câu chuyện chuyển đổi từ thị trường cận biên lên mới nổi theo chuẩn MSCI – vốn có tác động tới dòng vốn lớn hơn do phần lớn tài sản thụ động tại các thị trường mới nổi vẫn theo dõi chỉ số MSCI", VPBankS kỳ vọng.

Bài liên quan

Tổ chức trong nước mua ròng hơn 800 tỷ

Nhà đầu tư tổ chức trong nước mua ròng 818,6 tỷ đồng, tính riêng khớp lệnh thì họ mua ròng 23,4 tỷ đồng.

VEAM: Vượt gió ngược, tạo bứt phá 6 tháng đầu năm 2026

Cuối tháng 6 vừa qua Tổng công ty Máy động lực và Máy nông nghiệp Việt Nam – CTCP (VEAM) đã tổ chức Hội nghị sơ kết hoạt động sản xuất kinh doanh (SXKD) 6 tháng đầu năm và triển khai nhiệm vụ 6 tháng cuối năm 2026.

Hoàn thiện khung pháp lý, mở thêm dư địa huy động vốn qua trái phiếu doanh nghiệp

Nghị định 200/2026/NĐ-CP được kỳ vọng tạo bước hoàn thiện quan trọng về khung pháp lý đối với phát hành trái phiếu doanh nghiệp riêng lẻ. Các quy định mới không chỉ tháo gỡ vướng mắc trong huy động vốn mà còn nâng cao tính minh bạch, kỷ luật thị trường và củng cố niềm tin của nhà đầu tư...

Dynam Capital: Nhiều doanh nghiệp chất lượng đang được thị trường định giá rẻ

Tăng trưởng kinh tế đang mạnh mẽ và thị trường đang bước vào một giai đoạn trưởng thành hơn. Nhiều doanh nghiệp chất lượng đang được định giá rẻ.

Blue-chips đồng loạt giảm, dòng tiền chờ giá thấp

Thanh khoản nhóm VN30 chiều nay tăng nhưng cổ phiếu đã “đổi màu” trên diện rộng. VIC và VHM vẫn nỗ lực giữ giá nhưng không thể giữ sắc xanh cho VN-Index đến phút cuối.

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

“Mở cửa” thể chế cho UAV, tạo nền tảng phát triển kinh tế tầm thấp

“Mở cửa” thể chế cho UAV, tạo nền tảng phát triển kinh tế tầm thấp

Hiện nhiều cấu phần trong một thiết bị bay không người lái UAV đã được doanh nghiệp Việt Nam tự chủ sản xuất. Tuy nhiên, động lực để phát triển UAV nói riêng và kinh tế tầm thấp nói chung còn đang thiếu. Mở thế chế để quản lý thiết bị bay không người lái, đưa UAV vào từng ngành kinh tế trọng điểm là điều kiện tiên quyết phát triển kinh tế tầm thấp trong thời gian tới.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...