-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tâm lý chấp nhận rủi ro mạnh lên, dòng tiền toàn cầu đổ mạnh vào cổ phiếu

Diễn biến dòng vốn tuần qua cho thấy tâm lý "risk-on" (chấp nhận mạo hiểm hơn) đang quay trở lại thị trường tài chính toàn cầu khi dòng tiền đổ mạnh vào cổ phiếu, đặc biệt là nhóm công nghệ và trí tuệ nhân tạo (AI) tại Mỹ.

Thị trường chứng khoán Mỹ tăng tuần thứ hai liên tiếp với xúc tác từ thương vụ IPO của SpaceX và căng thẳng địa chính trị tiếp tục hạ nhiệt. Dòng tiền vẫn ưu tiên nhóm cổ phiếu Công nghệ trong bối cảnh xu hướng thắt chặt chính sách tiền tệ đang diễn ra khi các Ngân hàng Trung ương như ECB và BOJ tăng lãi suất, trong khi Fed và BOE vẫn giữ nguyên lãi suất trong cuộc họp gần nhất.

Chỉ số Nasdaq dẫn đầu mức tăng với 2,74% so với tuần trước, trong khi S&P 500 và DJIA tăng lần lượt 1,44% và 1,41% trong tuần qua.

Dòng vốn ETF vào cổ phiếu Mỹ đánh dấu tuần hút ròng đột biến trong nhiều tháng với hơn 69,5 tỷ USD (+315% so với tuần trước), cho thấy dòng vốn chấp nhận rủi ro nhiều hơn trong bối cảnh chất xúc tác được thúc đẩy từ thương vụ IPO của SpaceX và mức độ chấp nhận rủi ro gia tăng sau hai tuần dòng vốn chững lại.

Trong khi đó, kênh ETF trái phiếu tại Mỹ tăng nhẹ về quy mô dòng vốn với hơn 10,6 tỷ USD được hút ròng (+9% so với tuần trước).

Nhóm ETF cổ phiếu ngoài Mỹ đồng thời ghi nhận diễn biến hút ròng mạnh hơn 11,8 tỷ USD (+450% so với tuần trước), cho thấy dòng vốn tiếp tục phân bổ sang các khu vực ngoài Mỹ. Các quỹ ETF trái phiếu ngoài Mỹ cũng được bơm hơn 989 triệu USD (-6% so với tuần trước).

Nhóm ETF hàng hóa đảo chiều xu hướng rút ròng của bốn tuần trước đó khi hút ròng trở lại với giá trị 594 triệu USD. Điều này phản ánh dòng vốn đang quay trở lại nhóm kim loại quý sau nhịp giảm mạnh kéo dài bốn tuần vừa qua của giá vàng và bạc thế giới.

Diễn biến dòng vốn tuần qua cho thấy tâm lý risk-on đang quay trở lại thị trường tài chính toàn cầu khi dòng tiền đổ mạnh vào cổ phiếu, đặc biệt là nhóm công nghệ và trí tuệ nhân tạo (AI) tại Mỹ.

Bên cạnh đó, dòng vốn cũng ghi nhận sự cải thiện tại châu Âu và một số thị trường ngoài Mỹ, phản ánh xu hướng mở rộng phân bổ tài sản thay vì chỉ tập trung vào một khu vực. Đáng chú ý, ETF hàng hóa đã quay trở lại trạng thái hút ròng, cho thấy nhà đầu tư đang gia tăng khẩu vị rủi ro.

Tại châu Á, dòng vốn có diễn biến đảo chiều khi hút ròng ở nhiều quốc gia trong khu vực. Đài Loan là quốc gia dẫn đầu ở chiều hút ròng với gần 3,3 tỷ USD, tiếp theo là Hàn Quốc với 1,2 tỷ USD và Ấn Độ với 314 triệu USD. Ngược lại, Việt Nam, Indonesia và Malaysia là những quốc gia dẫn đầu chiều rút ròng với giá trị lần lượt 268 triệu USD, 51 triệu USD và 38 triệu USD.

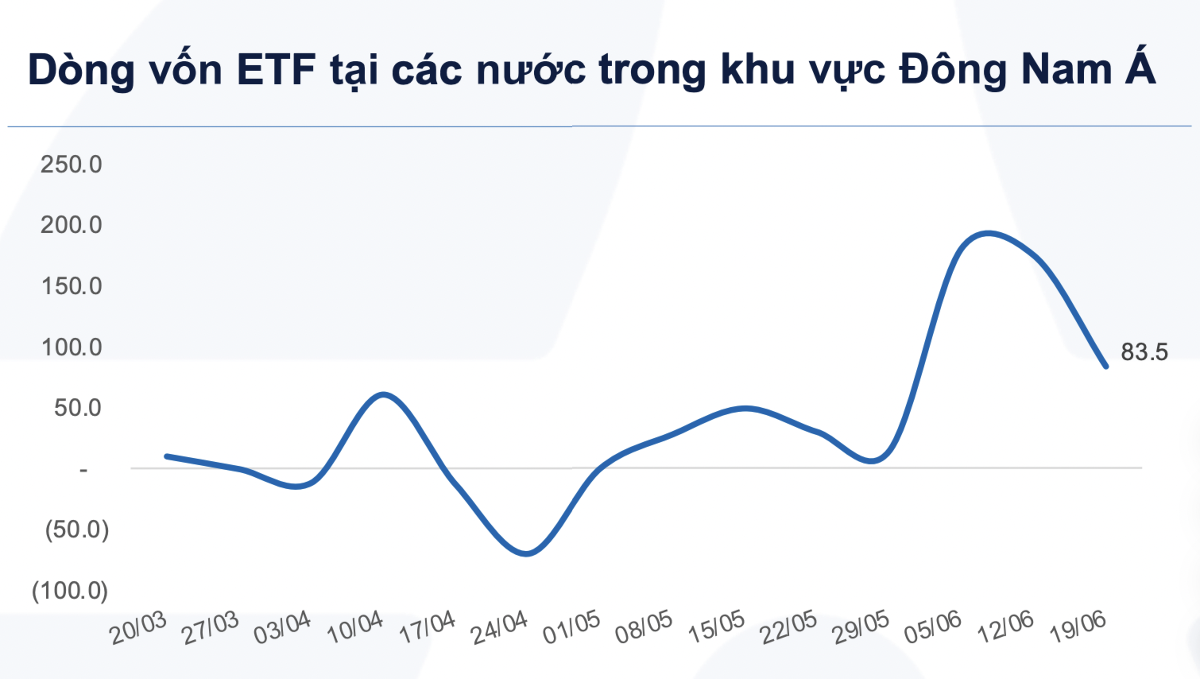

ETF vào khu vực Đông Nam Á tiếp tục hút ròng mạnh tuần thứ ba liên tiếp với gần 84 triệu USD, chủ yếu nhờ Singapore (72 triệu USD), Indonesia (12 triệu USD) và Thái Lan (10 triệu USD). Ngược lại, Việt Nam và Philippines tiếp tục ghi nhận dòng vốn rút ròng lần lượt 6 triệu USD và 4 triệu USD

Dòng vốn vào các quỹ ETF có đầu tư tại Việt Nam ghi nhận sự đảo chiều khi hút ròng ở nhiều quỹ, trong đó có Fubon FTSE (+2,2 triệu USD), FUEVFVND (+0,5 triệu USD), FUESSVFL (+0,8 triệu USD) và DB FTSE (+0,5 triệu USD).

Trên thị trường chứng khoán Việt Nam, khối ngoại tiếp tục bán ròng với giá trị 7.077 tỷ đồng. Áp lực bán tập trung chủ yếu vào cổ phiếu VIC (2.120 tỷ đồng), theo sau là VHM (1.385 tỷ đồng) và FPT (1.316 tỷ đồng). Ở chiều ngược lại, khối ngoại mua ròng mạnh VPL (241 tỷ đồng), cùng với VCK (+136 tỷ đồng) và HPG (+128 tỷ đồng).

Bài liên quan

Thị trường tăng ào ạt, thanh khoản rất thấp do “tiết cung”, khối ngoại mua ròng

Dù VN-Index chiều nay còn yếu hơn phiên sáng nhưng thị trường lại tích cực hơn đáng kể. Độ rộng xác nhận đà tăng ào ạt dù thanh khoản lại sụt giảm. Đây là hiệu ứng của áp lực bán giảm mạnh.

Lợi nhuận nhóm dầu khí bùng nổ, riêng BSR tăng gần 4 lần trong quý 2/2026 nhờ giá dầu neo cao

Ước tính quý 2/2026 các doanh nghiệp dầu khí sẽ đạt mức tăng trưởng khả quan so với cùng kỳ nhờ diễn biến giá dầu hỗ trợ cho tăng trưởng lợi nhuận, backlog lớn từ các dự án dầu khí nội địa.

Sửa Luật chứng khoán: Bổ sung quy định về cơ chế sandbox

Bổ sung quy định về cơ chế thử nghiệm có kiểm soát (sandbox) phù hợp với xu hướng phát triển của thị trường tài chính trên thế giới.

Dự báo VN-Index vượt 2.000 điểm cuối năm 2026, thanh khoản bùng nổ nhờ giao dịch xuyên trưa

VnDirect kỳ vọng thanh khoản sẽ cải thiện trong nửa cuối năm nhờ việc triển khai giao dịch xuyên trưa và Việt Nam được FTSE Russell chính thức nâng hạng từ tháng 9/2026. Giá trị giao dịch bình quân năm 2026 tăng 16% so với năm 2025, lên mức 34 nghìn tỷ đồng/phiên.

Đà tăng áp đảo, ngân hàng, dầu khí dẫn sóng

Bất chấp hai cổ phiếu vốn hóa lớn nhất là VIC và VHM đều đỏ, thị trường đã “tìm thấy” dòng dẫn dắt mới. Cổ phiếu ngân hàng, dầu khí đồng loạt lên giá mạnh tuy chưa đủ giúp VN-Index đột biến nhưng cũng hỗ trợ tâm lý chung.

Ngày 22/6/2026, Ủy ban nhân dân Thành phố Hà Nội đã đồng loạt khởi công 5 tuyến đường sắt đô thị (metro) với tổng chiều dài khoảng 303,5 km và tổng mức đầu tư sơ bộ khoảng 1.315.256 tỷ đồng, đặt mục tiêu cơ bản hoàn thành vào năm 2030.

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước chính thức được khai trương sáng ngày 29/6/2026 tại trụ sở Sở Giao dịch Chứng khoán Hà Nội. Sự kiện đánh dấu bước tiến quan trọng trong quá trình hình thành và phát triển thị trường carbon tại Việt Nam.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...