-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

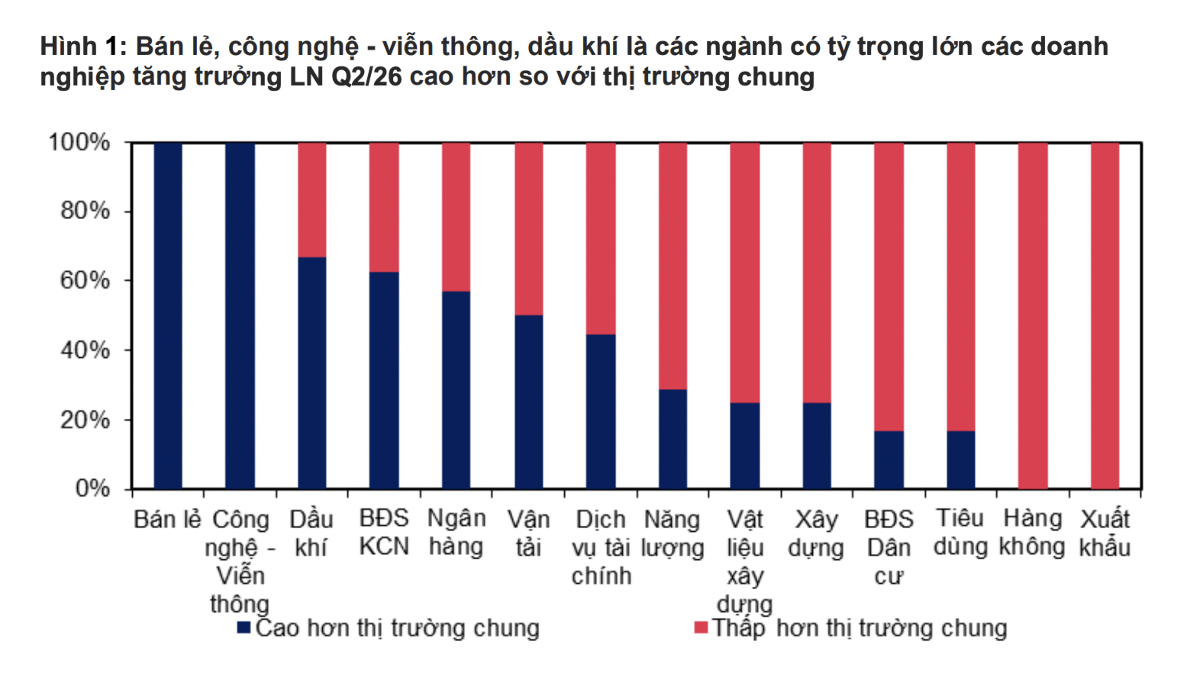

Thêm ước tính lợi nhuận toàn thị trường tăng 15%, Vận tải “lên top”

MBS vừa đưa ra ước tính kết quả kinh doanh trong quý 2/2026, theo đó ước tính lợi nhuận toàn thị trường có thể đạt mức tăng trưởng 15% so với cùng kỳ trong bối cảnh vĩ mô đầy thách thức từ áp lực giá dầu và lạm phát tăng cao.

Theo đó, trong quý 2/2026, một số nhóm ngành tăng trưởng lợi nhuận nổi bật gồm vận tải (+65% so với cùng kỳ) nhờ lợi nhuận bất thường của GMD, bất động sản khu công nghiệp (+58% so với cùng kỳ) với sự đóng góp của nhóm cao su, bán lẻ (+34% so với cùng kỳ), dầu khí (+28% so với cùng kỳ).

Một số nhóm ngành có thể ghi nhận lợi nhuận giảm do tác động của chi phí nhiên liệu tăng cao như hàng không (-61% so với cùng kỳ), xuất khẩu (-35% so với cùng kỳ).

Cụ thể, ngành ngân hàng duy trì tăng trưởng trên nền lãi suất cao mới. MBS kỳ vọng tăng trưởng tín dụng của các ngân hàng trong phạm vi theo dõi đạt khoảng 9% so với đầu năm vào cuối quý 2/2026, tiếp tục được dẫn dắt bởi phân khúc khách hàng doanh nghiệp. Trong đó, các ngân hàng nhận chuyển giao bắt buộc như VPB và HDB dự kiến vẫn duy trì tốc độ tăng trưởng tín dụng vượt trội so với mặt bằng chung của ngành nhờ được cấp hạn mức tín dụng cao hơn và không bị hạn chế tăng trưởng tín dụng theo từng quý.

Mặt bằng lãi suất huy động trong quý 2/2026 đã hạ nhiệt so với giai đoạn cuối quý 1/2026, tuy nhiên vẫn duy trì ở mức cao so với cùng kỳ. Do đó, chúng tôi dự báo biên lãi ròng (NIM) toàn ngành tiếp tục thu hẹp so với cùng kỳ. Dù vậy, một số ngân hàng quốc doanh có lợi thế chi phí vốn thấp như VCB và CTG được kỳ vọng ghi nhận NIM cải thiện so với cùng kỳ do nền thấp của năm trước.

Theo đó, thu nhập lãi thuần trong quý 2/2026 của các ngân hàng theo dõi được dự báo tăng 15,7% so với cùng kỳ, cao hơn mức tăng 11,3% của thu nhập ngoài lãi.

Với ngành bất động sản, trong quý 2/2026, thị trường bất động sản bước vào giai đoạn trầm lắng trong bối cảnh: lãi suất tín dụng tăng cao tác động tiêu cực tới nhu cầu của thị trường; và quy hoạch tại một số thành phố lớn khiến tâm lý nhà đầu tư thận trọng hơn.

Thanh khoản giao dịch chậm lại đáng kể và giá bán điều chỉnh giảm trong quý 2/2026. Do thị trường ảm đạm và lãi vay cao, các doanh nghiệp bất động sản tập trung bàn giao các dự án mở bán trong giai đoạn 2024 - 2025 thay vì triển khai dự án mới. Phần lớn doanh nghiệp ghi nhận lợi nhuận ròng giảm do bàn giao ít hơn, như DXG, NLG, KDH, VRE, dù vẫn có đóng góp từ các dự án Gem Sky World, Gladia hay Waterpoint.

MBS cũng dự phóng lợi nhuận ròng quý 2 của các doanh nghiệp khu công nghiệp trong phạm vi nghiên cứu tăng trưởng 58% so với cùng kỳ, với động lực chính từ tiền đền bù đất của PHR (+1.388% so với cùng kỳ) và GVR (+69% so với cùng kỳ).

Dự phóng KBC và IDC ghi nhận lợi nhuận tăng trưởng dương nhờ khách thuê quay lại đàm phán và ký hợp đồng từ các quý trước, trong khi cùng kỳ các hợp đồng thuê đã bị trì hoãn do chính sách thuế đối ứng của Mỹ. Dự phóng BCM và VGC ghi nhận lợi nhuận giảm lần lượt 50% và 35% trên mức đỉnh của cùng kỳ năm trước, trong khi SZC giảm mạnh do ảnh hưởng của chính sách kế toán mới. Tính chung, lợi nhuận trong 6 tháng đầu năm 2026 giảm 16% so với cùng kỳ, chủ yếu do BCM, VGC và SZC giảm mạnh so với cùng kỳ.

Đối với ngành vật liệu xây dựng, biên lợi nhuận gộp của các doanh nghiệp có thể bị tác động tiêu cực do giá than và quặng tăng mạnh lần lượt 6% và 12% so với cùng kỳ trong bối cảnh nguồn cung tại Trung Quốc gián đoạn.

Với những yếu tố trên, dự báo lợi nhuận ròng của HPG đạt 5.000 tỷ đồng (+17% so với cùng kỳ) nhờ doanh thu tăng, tuy nhiên biên lợi nhuận gộp giảm. Đối với các doanh nghiệp tôn mạ như HSG và NKG, lợi nhuận ròng được dự báo giảm lần lượt 43% và 67% so với cùng kỳ do biên lợi nhuận gộp suy giảm và chi phí tài chính tăng mạnh.

Ngành dầu khí được dự báo kết quả kinh doanh khả quan nhờ giá dầu hỗ trợ. Giá dầu Brent duy trì ở mức cao trong quý, bình quân khoảng 97 USD/thùng, cùng với việc các dự án dầu khí trọng điểm trong nước được đẩy nhanh triển khai, tiếp tục tạo động lực tăng trưởng cho nhóm doanh nghiệp thượng nguồn.

Hoạt động thăm dò và khai thác (E&P) diễn ra sôi động hơn so với các năm trước, phản ánh quyết tâm thúc đẩy các dự án nhằm đảm bảo an ninh năng lượng quốc gia và tận dụng chu kỳ đầu tư dầu khí đang hồi phục. Theo đó, các doanh nghiệp dầu khí thượng nguồn như PVS và PVD dự kiến ghi nhận lợi nhuận tăng trưởng tích cực.

Ở trung nguồn, diễn biến địa chính trị đã góp phần đẩy mặt bằng giá cước vận tải dầu thô quốc tế đi lên và xu hướng này có thể tiếp tục hỗ trợ kết quả kinh doanh trong nửa cuối năm, đặc biệt là quý 4. GAS có thể ghi nhận sụt giảm lợi nhuận, chủ yếu xuất phát từ nền so sánh cao của cùng kỳ năm trước khi doanh nghiệp ghi nhận khoản hoàn nhập dự phòng khoảng 1.600 tỷ đồng.

Bài liên quan

Đọc bài theo từ khoá

Vinasoy tiên phong ứng dụng AI chấm hình ảnh trưng bày sản phẩm cùng Renova Cloud Việt Nam

Blog chứng khoán: Trụ bập bênh, giằng co chưa kết thúc

Hai "ông lớn" công nghệ Hàn Quốc đầu tư tới 550 tỷ USD để ứng phó "RAMageddon"

TP. Hồ Chí Minh phân cấp cho Chủ tịch UBND xã, phường quyết định chuyển mục đích sử dụng đất

Blog chứng khoán: Trụ bập bênh, giằng co chưa kết thúc

Thị trường tiếp tục phân hóa trên nền thanh khoản thấp còn VNI thì “bập bênh” giữa các trụ. Hôm nay khi cổ phiếu ngân hàng suy yếu, nhóm Vin đã phục hồi kịp thời giữa sắc xanh cho chỉ số dù mức tăng không đáng kể.

Cổ phiếu MCH ra khỏi danh sách bị cắt margin, HOSE còn 65 mã

HOSE vừa thông báo đưa cổ phiếu MCH của CTCP Hàng tiêu dùng Masan ra khỏi danh sách chứng khoán không đủ điều kiện giao dịch ký quỹ do công ty đã khắc phục được tình trạng trên.

Thị trường tiếp tục phân hóa, khối ngoại bán ròng ngàn tỷ

Thanh khoản phiên chiều nay tăng khoảng 32% so với phiên sáng nhưng giá trị tuyệt đối cũng chỉ hơn 7,7 ngàn tỷ đồng khớp lệnh ở HoSE. Sức mua vẫn quá yếu để có thể thay đổi trạng thái giằng co.

BVBank được Fitch Ratings xếp hạng B+, hướng đến hành trình phát triển bền vững

Ngân hàng Bản Việt (BVBank, mã chứng khoán: BVB) vừa được tổ chức xếp hạng tín nhiệm quốc tế Fitch Ratings đánh giá mức B+ với triển vọng “Ổn định”, bước tiến quan trọng chiến lược phát triển bền vững trong bối cảnh kinh tế đầy biến động…

Nhóm chứng khoán tăng mạnh, tiền “vòng” sang cổ phiếu vừa và nhỏ

Các cổ phiếu dẫn dắt không mạnh trong phiên sáng nay nhưng khá ổn định, giữ nhịp tốt cho chỉ số. Điều này tạo điều kiện cho dòng tiền nóng hoạt động tích cực hơn, duy trì phân hóa tổng thể và đặc biệt sôi động ở nhóm cổ phiếu vừa và nhỏ.

Ngày 22/6/2026, Ủy ban nhân dân Thành phố Hà Nội đã đồng loạt khởi công 5 tuyến đường sắt đô thị (metro) với tổng chiều dài khoảng 303,5 km và tổng mức đầu tư sơ bộ khoảng 1.315.256 tỷ đồng, đặt mục tiêu cơ bản hoàn thành vào năm 2030.

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước chính thức được khai trương sáng ngày 29/6/2026 tại trụ sở Sở Giao dịch Chứng khoán Hà Nội. Sự kiện đánh dấu bước tiến quan trọng trong quá trình hình thành và phát triển thị trường carbon tại Việt Nam.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...