-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ba điều kiện tạo nguồn vốn dài hạn cho 5 tuyến metro

Chương trình đầu tư 5 tuyến metro với tổng mức đầu tư hơn 1,3 triệu tỷ đồng không chỉ đặt ra bài toán huy động nguồn lực ngân sách mà còn là phép thử đối với khả năng tiếp cận thị trường vốn.

Theo các chuyên gia, để thu hút được dòng vốn dài hạn với chi phí hợp lý, phải có 3 yếu tố mang tính quyết định, đó là: chất lượng và tính khả thi của dự án; phương án tài chính minh bạch với dòng tiền hoàn vốn rõ ràng; uy tín của chủ đầu tư trong việc thực hiện các cam kết với các chủ thể liên quan.

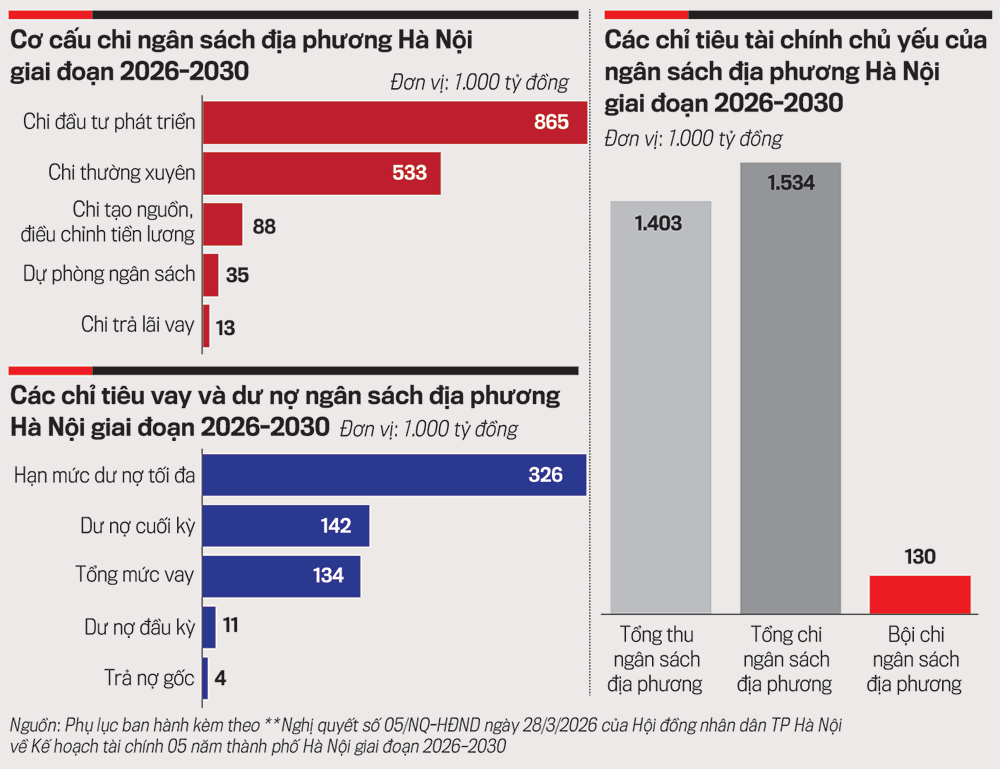

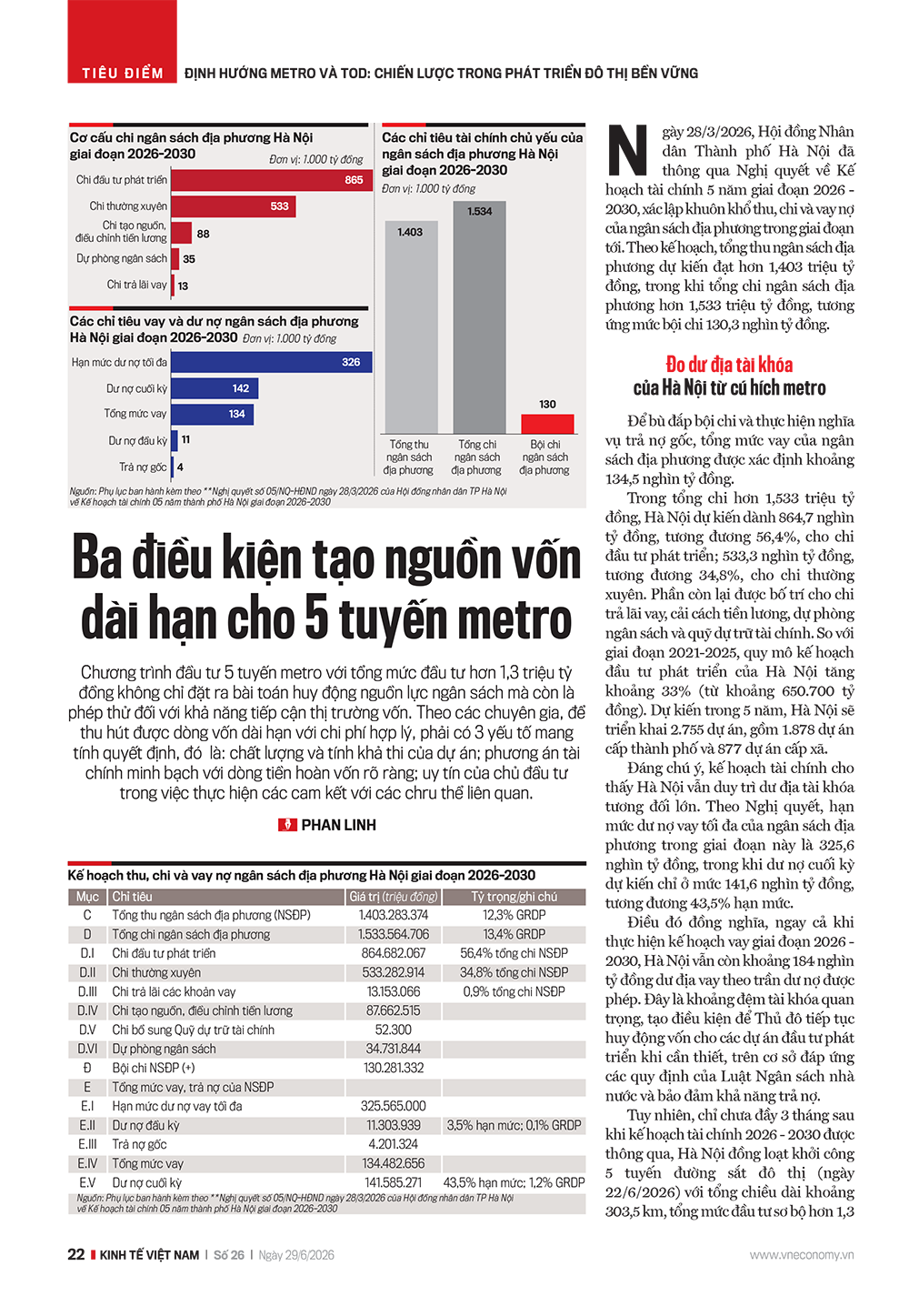

Ngày 28/3/2026, Hội đồng Nhân dân Thành phố Hà Nội đã thông qua Nghị quyết về Kế hoạch tài chính 5 năm giai đoạn 2026 - 2030, xác lập khuôn khổ thu, chi và vay nợ của ngân sách địa phương trong giai đoạn tới. Theo kế hoạch, tổng thu ngân sách địa phương dự kiến đạt hơn 1,403 triệu tỷ đồng, trong khi tổng chi ngân sách địa phương hơn 1,533 triệu tỷ đồng, tương ứng mức bội chi 130,3 nghìn tỷ đồng.

ĐO DƯ ĐỊA TÀI KHÓA CỦA HÀ NỘI TỪ CÚ HÍCH METRO

Để bù đắp bội chi và thực hiện nghĩa vụ trả nợ gốc, tổng mức vay của ngân sách địa phương được xác định khoảng 134,5 nghìn tỷ đồng.

Trong tổng chi hơn 1,533 triệu tỷ đồng, Hà Nội dự kiến dành 864,7 nghìn tỷ đồng, tương đương 56,4%, cho chi đầu tư phát triển; 533,3 nghìn tỷ đồng, tương đương 34,8%, cho chi thường xuyên. Phần còn lại được bố trí cho chi trả lãi vay, cải cách tiền lương, dự phòng ngân sách và quỹ dự trữ tài chính. So với giai đoạn 2021-2025, quy mô kế hoạch đầu tư phát triển của Hà Nội tăng khoảng 33% (từ khoảng 650.700 tỷ đồng). Dự kiến trong 5 năm, Hà Nội sẽ triển khai 2.755 dự án, gồm 1.878 dự án cấp thành phố và 877 dự án cấp xã.

Đáng chú ý, kế hoạch tài chính cho thấy Hà Nội vẫn duy trì dư địa tài khóa tương đối lớn. Theo Nghị quyết, hạn mức dư nợ vay tối đa của ngân sách địa phương trong giai đoạn này là 325,6 nghìn tỷ đồng, trong khi dư nợ cuối kỳ dự kiến chỉ ở mức 141,6 nghìn tỷ đồng, tương đương 43,5% hạn mức.

Điều đó đồng nghĩa, ngay cả khi thực hiện kế hoạch vay giai đoạn 2026 - 2030, Hà Nội vẫn còn khoảng 184 nghìn tỷ đồng dư địa vay theo trần dư nợ được phép. Đây là khoảng đệm tài khóa quan trọng, tạo điều kiện để Thủ đô tiếp tục huy động vốn cho các dự án đầu tư phát triển khi cần thiết, trên cơ sở đáp ứng các quy định của Luật Ngân sách nhà nước và bảo đảm khả năng trả nợ.

Tuy nhiên, chỉ chưa đầy 3 tháng sau khi kế hoạch tài chính 2026 - 2030 được thông qua, Hà Nội đồng loạt khởi công 5 tuyến đường sắt đô thị (ngày 22/6/2026) với tổng chiều dài khoảng 303,5 km, tổng mức đầu tư sơ bộ hơn 1,3 triệu tỷ đồng và đặt mục tiêu cơ bản hoàn thành vào năm 2030.

Nếu đặt cạnh các chỉ tiêu tài khóa đã được Hội đồng Nhân dân Thành phố Hà Nội thông qua, có thể thấy tổng mức đầu tư sơ bộ của 5 tuyến tương đương khoảng 93% tổng thu ngân sách địa phương và khoảng 85% tổng chi ngân sách địa phương trong cả giai đoạn 2026 - 2030. Đáng chú ý hơn, con số này còn lớn hơn khoảng 1,5 lần toàn bộ 864,7 nghìn tỷ đồng chi đầu tư phát triển trong kế hoạch tài chính 5 năm.

Việc khởi công đồng thời 5 tuyến metro đã đi trước một bước so với quá trình hoàn thiện khung tài chính. Trong khi quy mô đầu tư đã được xác lập, các cơ chế tạo nguồn thu và huy động vốn tương ứng vẫn đang trong quá trình xây dựng và chưa được Hội đồng Nhân dân Thành phố Hà Nội thông qua.

Theo các dự thảo nghị quyết do Ủy ban Nhân dân trình Hội đồng Nhân dân Thành phố Hà Nội, một hướng đi đáng chú ý là hình thành cơ chế khai thác giá trị tăng thêm từ các khu vực phát triển đô thị theo định hướng giao thông công cộng (TOD). Theo đó, Hà Nội dự kiến bổ sung các khoản thu từ giá trị gia tăng của đất sau điều chỉnh quy hoạch, diện tích sàn xây dựng tăng thêm, khai thác tài sản kết cấu hạ tầng đường sắt, phí cải thiện hạ tầng và phí kết nối giao thông công cộng. Đây được xem là mô hình thu hồi một phần giá trị gia tăng mà hệ thống metro tạo ra để tái đầu tư cho chính hạ tầng giao thông.

HUY ĐỘNG VỐN THỊ TRƯỜNG TỪ MỨC ĐỘ THUYẾT PHỤC CỦA CÁC DỰ ÁN

Hà Nội cũng đề xuất đa dạng hóa các kênh huy động vốn thông qua phát hành trái phiếu dự án, trái phiếu công trình, trái phiếu đô thị, trái phiếu xanh, bên cạnh trái phiếu chính quyền địa phương theo quy định hiện hành, đồng thời mở rộng khả năng vay từ các tổ chức tín dụng và ngân quỹ nhà nước. Các công cụ này được kỳ vọng sẽ tạo thêm dư địa huy động nguồn vốn trung và dài hạn cho các dự án hạ tầng quy mô lớn.

Theo một chuyên gia trong lĩnh vực thị trường trái phiếu, việc Hà Nội nghiên cứu bổ sung các công cụ tài chính như khai thác nguồn thu từ TOD hay phát hành các loại trái phiếu mới là bước đi cần thiết, nhưng mới chỉ là điều kiện cần. Yếu tố quyết định khả năng huy động vốn không nằm ở việc có bao nhiêu công cụ tài chính, mà ở chất lượng dự án và mức độ thuyết phục của phương án tài chính khi đưa ra thị trường.

Vị chuyên gia này cho rằng trên thị trường vốn, dòng tiền không bao giờ cạn mà luôn dịch chuyển đến những cơ hội đầu tư có sức cạnh tranh cao hơn. Nhà đầu tư sẽ không quyết định rót vốn chỉ vì một dự án có quy mô lớn hay mang ý nghĩa phát triển hạ tầng. Thay vào đó, họ luôn đặt dự án trong tương quan với các cơ hội đầu tư khác trên thị trường khu vực và quốc tế, cân nhắc giữa mức sinh lời kỳ vọng và rủi ro trước khi đưa ra quyết định. Vì vậy, vấn đề không phải là “khơi thông” dòng vốn, mà là xây dựng được một cơ hội đầu tư đủ hấp dẫn để dòng vốn tự tìm đến.

Nhà đầu tư luôn đặt một dự án trong tương quan với các cơ hộiđầu tư khác trên thế giới. Họ sẽ hỏi rất đơn giản: tại sao phải đầu tư vào trái phiếu của Việt Nam mà không phải một thị trường khác? Dự án này có mức sinh lờitốt hơn hay rủi ro thấp hơn không? Đó mới là cách thị trường ra quyết định. Vì vậy, khi xây dựng phương án huy động vốn, chủ đầu tư phải xác định rõ mình đanghướng tới nhóm nhà đầu tư nào và điều gì khiến dự án của mình hấp dẫn hơn các lựa chọn khác.

Theo chuyên gia, hiện nay các chương trình hạ tầng quy mô lớn của Việt Nam, trong đó có hệ thống đường sắt đô thị, đang nhận được sự quan tâm nhất định từ các nhà đầu tư quốc tế. Tuy nhiên, sự quan tâm này mới chủ yếu dừng ở mức tìm hiểu, bởi những thông tin được công bố hiện nay chủ yếu là quy hoạch, tổng mức đầu tư và mục tiêu triển khai. Những tài liệu có ý nghĩa quyết định đối với nhà đầu tư như báo cáo nghiên cứu khả thi (FS), phương án tài chính, mô hình dòng tiền, kế hoạch hoàn vốn hay cơ cấu nguồn vốn vẫn chưa được công bố đầy đủ. Khi thiếu những thông tin này, thị trường không có cơ sở để đánh giá mức độ khả thi của dự án cũng như rủi ro của khoản đầu tư.

Đối với bất kỳ dự án nào muốn huy động vốn trên thị trường, báo cáo nghiên cứu khả thi được xem là tài liệu quan trọng nhất. Báo cáo này không chỉ xác định tổng mức đầu tư mà còn phải trả lời được những câu hỏi cốt lõi như: dự án phục vụ đối tượng nào, nguồn thu hình thành từ đâu, dòng tiền nào sẽ được sử dụng để hoàn trả các khoản vay và hiệu quả tài chính được xây dựng trên những giả định nào? Cùng với đó, nhà đầu tư cũng xem xét chất lượng của đơn vị tư vấn, tổ chức xếp hạng tín nhiệm, báo cáo kiểm toán độc lập và các tài liệu kiểm chứng khác để đánh giá mức độ tin cậy của hồ sơ phát hành.

“Dù là Chính phủ, chính quyền địa phương hay doanh nghiệp, khi tham gia huy động vốn trên thị trường thì đều là bên đi vay. Đã là bên đi vay thì phải chứng minh được sẽ sử dụng khoản vốn đó như thế nào, trả nợ bằng nguồn nào và dự án có được xây dựng một cách chuyên nghiệp, minh bạch, theo các chuẩn mực được thị trường chấp nhận hay không”, vị chuyên gia nhấn mạnh.

Theo các chuyên gia, uy tín trên thị trường vốn không được hình thành qua một thương vụ riêng lẻ mà là kết quả của quá trình thực hiện đúng các cam kết với nhà đầu tư. Khi chủ đầu tư triển khai dự án đúng tiến độ, sử dụng vốn đúng mục đích và thanh toán đầy đủ gốc, lãi theo kế hoạch, mức độ tín nhiệm sẽ từng bước được cải thiện, qua đó giảm chi phí huy động vốn cho các dự án tiếp theo.

Ngược lại, nếu thông tin công bố không phản ánh đúng thực tế hoặc nghĩa vụ tài chính không được thực hiện đầy đủ, niềm tin của thị trường sẽ suy giảm và khả năng huy động vốn trong tương lai sẽ trở nên khó khăn hơn.

Trong bối cảnh Hà Nội đang chuẩn bị triển khai chương trình metro với quy mô đầu tư rất lớn, các chuyên gia về vốn cho rằng điều thị trường chờ đợi không chỉ là các công cụ huy động vốn mới, mà còn là một hệ thống thông tin đầy đủ, minh bạch và một phương án tài chính đủ sức cạnh tranh để thuyết phục các nhà đầu tư trong và ngoài nước.

Nội dung đầy đủ bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 26-2026 phát hành ngày 29/06/2026. Kính mời Quý độc giả tìm đọc tại đây:

Link: https://vneconomy.vn/don-doc-tap-chi-kinh-te-viet-nam-so-26-2026.htm

Bài liên quan

Đọc bài theo từ khoá

Nhìn lại những yếu tố khiến giá vàng lao dốc, “giao cắt tử thần” nói lên điều gì?

Biểu đồ kỹ thuật giá vàng gần đây xuất hiện một dấu hiệu đáng lo ngại, nhưng một số chuyên gia chỉ ra rằng lịch sử cho thấy giá kim loại quý này vẫn có nhiều cơ hội tăng trở lại...

UOB đầu tư 450 triệu USD xây tháp trụ sở tại khu vực Trung tâm Tài chính Quốc tế TP. Hồ Chí Minh

Ngân hàng United Overseas Bank (UOB) đã có những bước đi chiến lược khi đầu tư 450 triệu USD để xây dựng tòa tháp trụ sở UOB Plaza tại Trung tâm Tài chính Quốc tế Việt Nam (VIFC-HCMC) ở TP. Hồ Chí Minh. Đây cũng là minh chứng cho cam kết lâu dài của Ngân hàng với Việt Nam một thị trường tăng trưởng trọng điểm trong khu vực ASEAN…

VietinBank 3 năm liên tiếp ghi tên trong Top đầu doanh nghiệp lớn nhất Đông Nam Á

Ngân hàng TMCP Công Thương Việt Nam (VietinBank) vừa được Tạp chí Fortune (Mỹ) vinh danh ở vị trí thứ 48 trong Bảng xếp hạng 500 doanh nghiệp lớn nhất Đông Nam Á (Fortune Southeast Asia 500) năm 2026, tăng mạnh 7 bậc so với năm 2025.

Shinhan Finance mang đến nhiều ưu đãi dành cho khách hàng nhân dịp kỷ niệm 7 năm sát cánh cùng thị trường Việt Nam

Đánh dấu hành trình 7 năm phát triển tại Việt Nam, Shinhan Finance triển khai loạt ưu đãi hấp dẫn như lời tri ân dành cho khách hàng đã luôn tin tưởng và đồng hành.

Bảo hiểm Bảo Việt triển khai ưu đãi “Sẵn sàng bảo vệ - Nhận quà an tâm”, khuyến khích xu hướng chủ động bảo vệ tương lai

Diễn ra từ 01/7 đến 30/9/2026 với hơn 5.000 ưu đãi, chương trình được Bảo hiểm Bảo Việt triển khai như một phần trong nỗ lực thúc đẩy văn hóa chủ động bảo vệ tài chính - gia đình.

Ngày 22/6/2026, Ủy ban nhân dân Thành phố Hà Nội đã đồng loạt khởi công 5 tuyến đường sắt đô thị (metro) với tổng chiều dài khoảng 303,5 km và tổng mức đầu tư sơ bộ khoảng 1.315.256 tỷ đồng, đặt mục tiêu cơ bản hoàn thành vào năm 2030.

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước chính thức được khai trương sáng ngày 29/6/2026 tại trụ sở Sở Giao dịch Chứng khoán Hà Nội. Sự kiện đánh dấu bước tiến quan trọng trong quá trình hình thành và phát triển thị trường carbon tại Việt Nam.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...