-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Lạm phát năm 2025: Tín hiệu tích cực và những cảnh báo

Sau khi công bố số liệu lạm phát năm 2025, nhiều ý kiến, kể cả từ một số chuyên gia, đã đánh giá đây là một “tin vui kép”, một diễn biến đáng chú ý và đồng thời đặt ra những cảnh báo về xu hướng lạm phát trong thời gian tới. Vậy thực chất diễn biến lạm phát năm 2025 phản ánh điều gì và hàm ý chính sách ra sao?

Năm 2025, kinh tế thế giới có nhiều bất ổn, xung đột địa chính trị kéo dài, thiên tai cực đoan gia tăng và chủ nghĩa bảo hộ thương mại trỗi dậy. Giữa những biến động ấy, kinh tế Việt Nam vẫn bứt phá mạnh mẽ, đạt mức tăng trưởng 8,02%, đạt mục tiêu của Quốc hội và Chính phủ đề ra, lạm phát được kiểm soát hiệu quả, với CPI bình quân cả năm tăng 3,31%, thấp hơn mục tiêu Quốc hội đề ra và phản ánh sự ổn định vĩ mô.

TIN VUI KÉP VỀ LẠM PHÁT

“Tin vui kép” về lạm phát năm 2025 được nhận diện dưới các góc độ khác nhau.

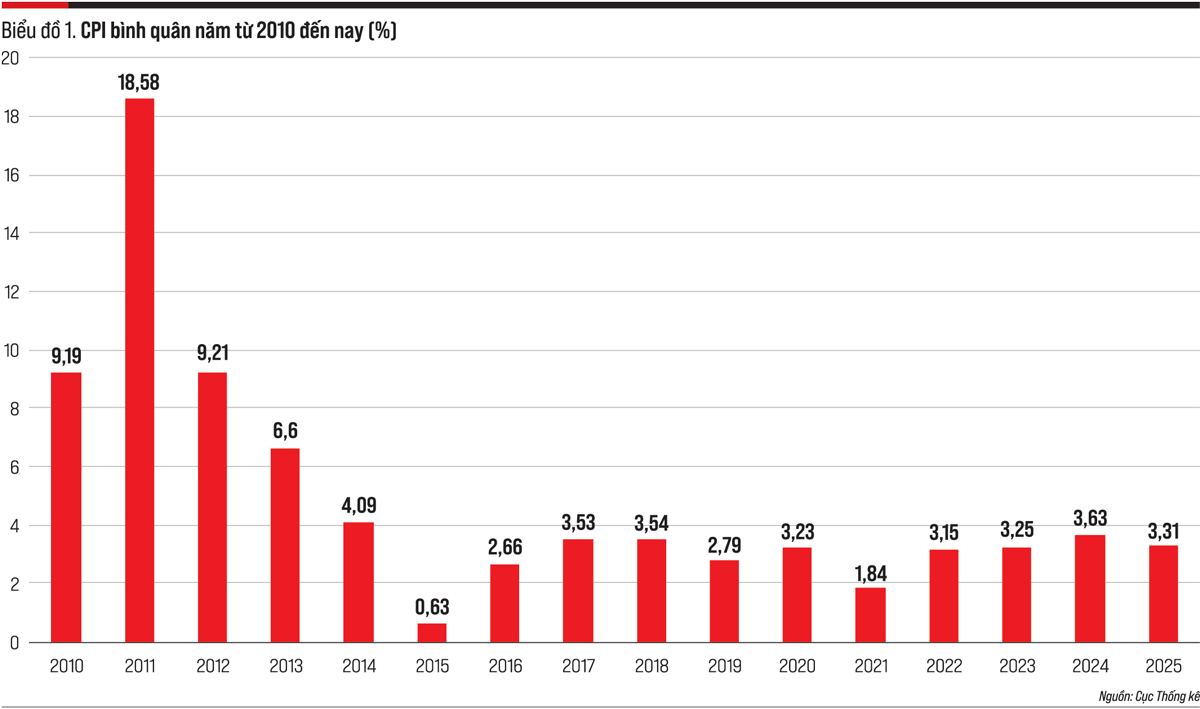

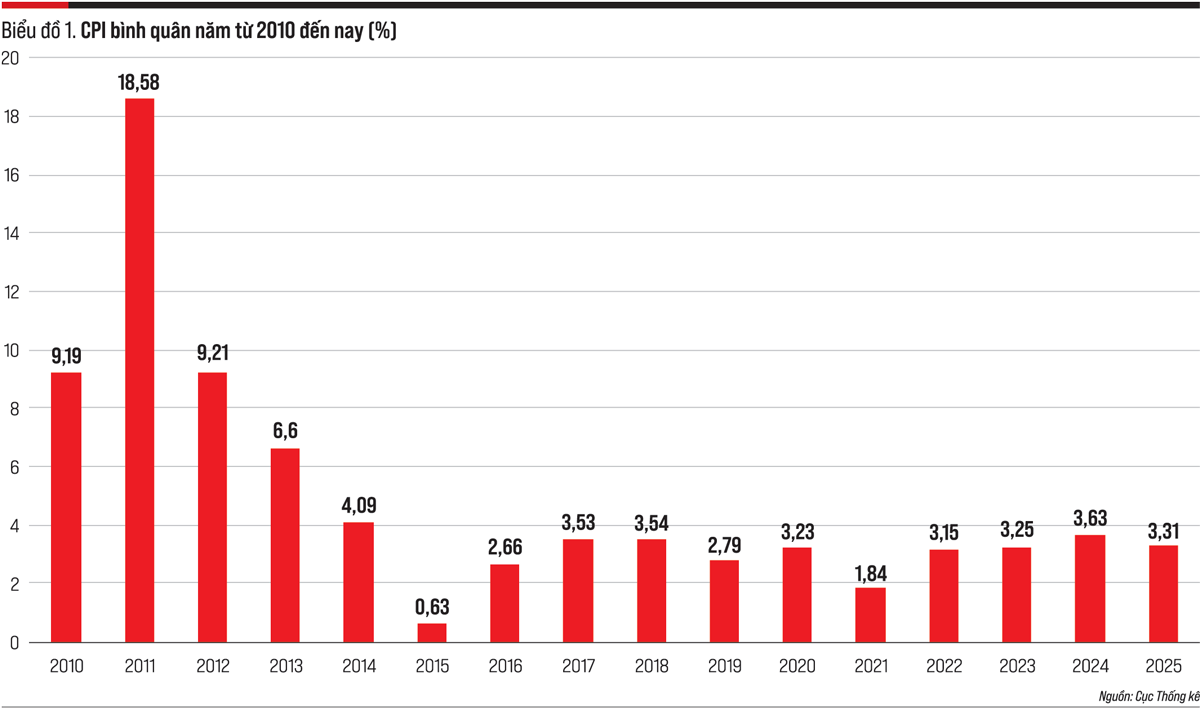

Thứ nhất, thông qua việc so sánh lạm phát năm 2025 với các con số tương ứng trong nhiều năm trước tính từ năm 2010 đến 2024 (biểu đồ 1).

Trong 16 năm gần đây, mức lạm phát năm 2025 thấp hơn 8 năm, trong đó có năm 2024 là năm liền trước. Xét trong 12 năm gần nhất, lạm phát năm 2025 cũng thấp hơn 4 năm. Mức lạm phát thấp trong năm 2025 có ý nghĩa quan trọng trên nhiều phương diện.

Lạm phát được kiểm soát cho thấy sự mất giá của đồng tiền Việt Nam ở mức hợp lý, góp phần cải thiện mức sống thực tế của người dân. Đồng thời, môi trường lạm phát thấp và ổn định là yếu tố quan trọng để thu hút các dòng vốn đầu tư trực tiếp (FDI), đầu tư gián tiếp (FII), vốn hỗ trợ phát triển chính thức (ODA) và kiều hối; thúc đẩy hoạt động xuất nhập khẩu hàng hóa; cũng như thu hút khách quốc tế đến Việt Nam.

Lạm phát thấp tạo dư địa thuận lợi cho điều hành chính sách kinh tế vĩ mô, cho phép các nhà hoạch định chính sách cân nhắc nới lỏng chính sách tài khóa (thông qua các biện pháp kích cầu tiêu dùng) và chính sách tiền tệ (thông qua mở rộng tổng phương tiện thanh toán, tăng trưởng tín dụng…), nhằm hỗ trợ tăng trưởng kinh tế trong bối cảnh nhu cầu trong nước và thế giới biến động.

Thứ hai, lạm phát thấp không chỉ có ý nghĩa chung đối với người tiêu dùng - chủ thể đông đảo nhất trên thị trường - mà còn đặc biệt có ý nghĩa đối với nhóm thu nhập thấp. So sánh tốc độ tăng giá bình quân năm 2025 với năm 2024 cho thấy, trong 13 nhóm hàng hóa và dịch vụ chính trong “rổ” tính CPI, có 8 nhóm có tốc độ tăng giá bình quân năm 2025 thấp hơn năm trước. Điều này góp phần giảm áp lực chi phí sinh hoạt đối với các nhóm dân cư dễ bị tổn thương trước biến động giá cả.

Cụ thể, trong 13 nhóm hàng hóa và dịch vụ, có 8 nhóm có tốc độ tăng giá bình quân năm 2025 thấp hơn năm 2024, bao gồm: lương thực tăng 0,17% so với mức tăng 12,19% của năm trước; ăn uống ngoài gia đình tăng 3,61% so với 3,99%; đồ uống và thuốc lá tăng 2,21% so với 2,42%; may mặc, mũ nón, giày dép tăng 1,3% so với 1,4%; giao thông giảm 2,14% so với mức tăng 0,76%; giáo dục tăng 2,15% so với 5,37%; hàng hóa và dịch vụ khác tăng 4,78% so với 6,56%.

Đây đều là những nhóm hàng hóa, dịch vụ thiết yếu mà người có thu nhập thấp sử dụng với tỷ trọng lớn, nên mức tăng giá thấp hơn năm trước đã góp phần giảm bớt áp lực chi tiêu và cải thiện tương đối đời sống của nhóm dân cư dễ bị tổn thương này.

Thứ ba, lạm phát năm 2025 thực tế thấp hơn mục tiêu đề ra (3,31% so với 4,5%) và năm 2025 là năm thứ 12 liên tục lạm phát được kiểm soát theo mục tiêu. Đây cũng là số năm dài nhất trong hơn 40 năm sau Đổi mới, mở cửa hội nhập từ năm 1986.

Thứ tư, trong khi tốc độ tăng GDP năm 2025 đạt 8,02%, vượt mục tiêu đề ra, thì lạm phát cũng thấp hơn mục tiêu đề ra. Đó là “kết quả kép”, cũng là “tin vui kép”, khi tốc độ tăng trưởng GDP cao hơn mục tiêu thì lạm phát lại thấp hơn mục tiêu mà không phải năm nào cũng đạt được!

Thứ năm, trong khi năm 2025 so với năm 2024, lạm phát cơ bản tăng cao hơn (3,21% so với 2,71%), thì CPI bình quân năm lại tăng thấp hơn (3,31% so với 3,63%). Điều đó chứng tỏ yếu tố chi phí đẩy, yếu tố tiền tệ nới lỏng đối với giá cả hàng hóa, dịch vụ tiêu dùng, đối với lạm phát chưa lớn, đã bị “cản lại” trước khi gây sức ép đối với lạm phát.

CÁC YẾU TỐ TÁC ĐỘNG ĐẾN LẠM PHÁT

Thông tin về lạm phát năm 2025 được xem là “lạ” đến mức khiến không ít người, kể cả một số chuyên gia, đặt câu hỏi: lạm phát đã “chạy đi đâu”? Cái “lạ” của lạm phát năm 2025 thể hiện khi nhìn lại các yếu tố tác động đến lạm phát trong bối cảnh kinh tế vĩ mô, đặc biệt là từ phía tổng cầu sử dụng GDP.

Yếu tố sử dụng GDP

Tích lũy tài sản: là một thành tố quan trọng của tổng cầu sử dụng trong nước và là tiền đề của vốn đầu tư phát triển toàn xã hội - yếu tố thường tạo áp lực tăng giá trong nền kinh tế.

Tốc độ tăng tích lũy tài sản và tốc độ tăng GDP (tính theo giá so sánh) trong một số năm gần đây được thể hiện tại biểu đồ 2.

Trong 7 năm gần đây, có 5 năm tốc độ tăng tích lũy tài sản cao hơn tốc độ tăng GDP. Đáng chú ý, năm 2025 là năm có tốc độ tăng tích lũy tài sản cao nhất trong giai đoạn này, cho thấy động lực đầu tư và mở rộng năng lực sản xuất vẫn được duy trì mạnh mẽ.

Tốc độ tăng vốn đầu tư phát triển toàn xã hội trong 7 năm qua chỉ có 2 năm cao hơn tốc độ tăng GDP, song tỷ lệ vốn đầu tư phát triển/GDP luôn cao hơn tỷ lệ tích lũy tài sản/GDP (Biểu đồ 3). Điều này phản ánh quy mô đầu tư của nền kinh tế duy trì ở mức cao, đóng vai trò quan trọng trong tăng trưởng dài hạn, nhưng cũng là yếu tố thường tạo áp lực lên lạm phát từ phía cầu.

Duy trì đầu tư liên tục khó hơn so với tích lũy tài sản, trong khi đầu tư thường là một trong những yếu tố tạo áp lực tăng lạm phát từ phía cầu. Tuy nhiên, thực tế lạm phát năm 2025 lại ở mức thấp hơn kỳ vọng, phản ánh sự tồn tại của những yếu tố kìm hãm giá cả.

Tiêu dùng cuối cùng (tính theo giá thực tế): có tỷ lệ/GDP lớn gấp trên 2 lần tỷ lệ tích lũy tài sản/GDP. Tuy nhiên, từ sau đại dịch Covid-19, tỷ lệ này có xu hướng giảm xuống do tâm lý “tích cốc phòng cơ”, thậm chí “thắt lưng buộc bụng”, xuất hiện trong đại dịch và còn kéo dài sang các năm sau đó. Nếu tính theo giá so sánh, tốc độ tăng tiêu dùng cuối cùng năm 2025 đạt 7,95%, mức cao nhất so với nhiều năm trước, cho thấy nhu cầu tiêu dùng đã phục hồi mạnh về lượng, dù áp lực tăng giá chưa lớn.

Tốc độ tăng giá bình quân năm của một số nhóm hàng hóa, dịch vụ tiêu dùng năm 2025 thấp hơn tốc độ tăng tương ứng của năm trước, như: ăn uống ngoài gia đình (tăng 3,61% so với 2,70%); nhà ở, điện, nước, chất đốt và vật liệu xây dựng (6,08% so với 5,30%); thiết bị và đồ dùng gia đình (1,66% so với 1,27%); thuốc và dịch vụ y tế (13,07% so với 7,16%);…

Sự “lạ” của lạm phát năm 2025, xét từ phía sử dụng GDP, có thể lý giải thông qua một số trạng thái đáng lưu ý diễn ra trong thời gian qua. Tính theo giá thực tế, tỷ trọng sử dụng GDP trong nước (bao gồm tích lũy tài sản và tiêu dùng cuối cùng) trong năm qua ở mức thấp và ước tính năm 2025 vẫn thấp hơn GDP sản xuất tính theo giá thực tế (Biểu đồ 4). Điều này hàm ý một phần sản lượng được dành cho xuất khẩu hoặc tích lũy dưới dạng hàng tồn kho, qua đó làm giảm áp lực lạm phát từ phía cầu trong nước.

Theo đó, tỷ trọng tích lũy tài sản, tỷ trọng tiêu dùng cuối cùng và tỷ trọng tổng sử dụng GDP trong nước có xu hướng giảm qua các năm; tổng sử dụng GDP trong nước thậm chí thấp hơn GDP sản xuất. Điều này cho thấy tổng cầu nội địa còn yếu, trong khi tăng trưởng GDP chủ yếu dựa vào khu vực đối ngoại...

Nội dung đầy đủ bài viết được đăng tải trên Kinh tế Việt Nam & Thế giới 2025 - 2026 phát hành ngày 19/03/2026. Kính mời Quý độc giả tìm đọc tại đây:

Link: https://premium.vneconomy.vn/dat-mua/an-pham/kinh-te-viet-nam-va-the-gioi-2025-2026.html

Bài liên quan

Đọc bài theo từ khoá

Vietcombank: Đồng hành cùng các mục tiêu quốc gia, bồi đắp những động lực tăng trưởng mới

Nam Long II Central Lake ra mắt giai đoạn 4 với bộ sưu tập Grand Boulevard Collection

Blog chứng khoán: Áp lực cắt lỗ ngắn hạn tăng vọt

HR ASIA tiếp tục vinh danh Vietcombank tại tất cả các hạng mục giải thưởng “Nơi làm việc tốt nhất châu Á” năm 2026

Vietcombank: Đồng hành cùng các mục tiêu quốc gia, bồi đắp những động lực tăng trưởng mới

Khép lại 6 tháng đầu năm 2026, trong bối cảnh đất nước đẩy mạnh các mục tiêu tăng trưởng, chuyển đổi số và phát triển bền vững, Vietcombank ghi dấu bằng nâng cao chất lượng tăng trưởng, vai trò ngày càng rõ nét trong đồng hành cùng các mục tiêu phát triển quốc gia và nền tảng mới cho chặng đường tăng tốc trong nửa cuối năm.

HR ASIA tiếp tục vinh danh Vietcombank tại tất cả các hạng mục giải thưởng “Nơi làm việc tốt nhất châu Á” năm 2026

Ngày 9/7/2026, tại Tp. Hồ Chí Minh, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đã vinh dự nhận giải thưởng “Nơi làm việc tốt nhất Châu Á năm 2026” do HR Asia Magazine - Tạp chí nhân sự hàng đầu Châu Á trao tặng. Đây là năm thứ ba liên tiếp Vietcombank được vinh danh tại sự kiện uy tín này.

Sức ép giá tích tụ, bài toán giữ CPI dưới 4,5% “co hẹp” dư địa

Dù mặt bằng giá hiện chưa biến động mạnh nhưng áp lực lạm phát đang âm thầm tích tụ, đặc biệt từ chi phí đẩy và rủi ro địa chính trị. Khi nền kinh tế bước vào giai đoạn tăng tốc, dư địa điều hành nhằm giữ CPI dưới 4,5% được dự báo ngày càng thu hẹp…

Ngân hàng MBV khai trương trụ sở kinh doanh tại VIFC-HCMC: Bước tiến mới vào thị trường phía Nam

Ngân hàng TNHH MTV Việt Nam Hiện đại (MBV) đã khai trương trụ sở kinh doanh mới tại tòa nhà của Trung tâm Tài chính Quốc tế Việt Nam tại TP. HCM (VIFC – HCMC) số 8 Nguyễn Huệ, phường Sài Gòn.

Nhiều ngân hàng hạ giá mua USD, giá bán đồng loạt niêm yết kịch trần

Ngày 10/7, giá mua USD giảm nhẹ ở nhiều ngân hàng trong khi giá bán gần như đồng loạt được niêm yết kịch trần ở mức 26.474 VND. Trên thị trường tự do, giá mua đi ngang còn giá bán tăng 30 đồng so với phiên trước…

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Bộ Công an cảnh báo hình thức lừa đảo núp bóng góp vốn, đầu tư kinh doanh

Bộ Công an cảnh báo hình thức lừa đảo núp bóng góp vốn, đầu tư kinh doanh

Các đối tượng đều thành lập doanh nghiệp hoạt động dưới hình thức góp vốn, đầu tư kinh doanh. Đây là một loại núp bóng trá hình, đặc biệt là tập trung vào lĩnh vực du lịch, nghỉ dưỡng và chăm sóc sức khỏe, y tế. Đó là cảnh báo của Bộ Công an liên quan đến tội phạm lừa đảo chiếm đoạt tài sản.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...