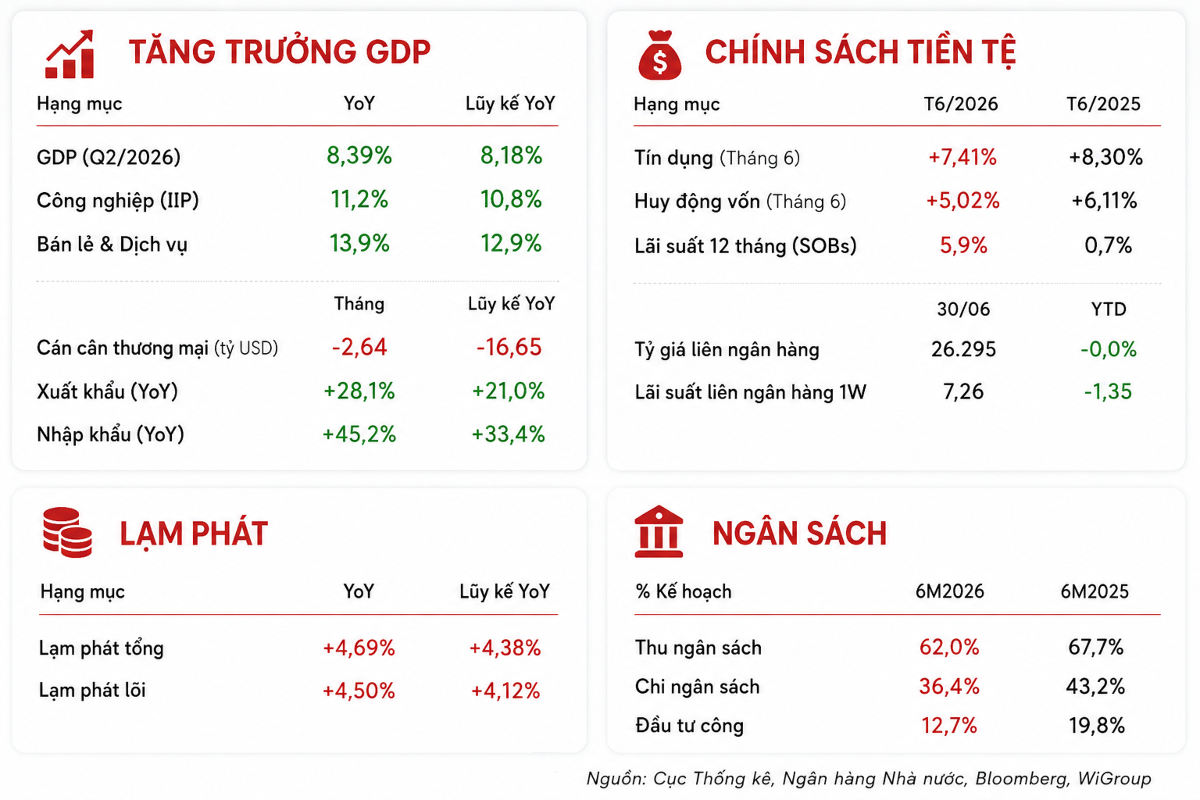

Ước tính đến cuối tháng 6/2026, quy mô tín dụng đạt khoảng 19,97 triệu tỷ đồng, trong khi huy động vốn đạt khoảng 17,34 triệu tỷ đồng. Chênh lệch giữa tín dụng và huy động theo đó mở rộng lên khoảng 2,63 triệu tỷ đồng, tăng thêm khoảng 550 nghìn tỷ đồng so với cuối năm 2025, phản ánh áp lực cân đối nguồn vốn của hệ thống ngân hàng tiếp tục gia tăng. Trong bối cảnh đó, các ngân hàng có thể phải gia tăng sử dụng các nguồn vốn thay thế như vay trên thị trường liên ngân hàng, phát hành giấy tờ có giá hoặc tiếp cận nguồn hỗ trợ thanh khoản từ Ngân hàng Nhà nước để đáp ứng nhu cầu tín dụng.

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Luân chuyển vốn trì trệ cản trở thanh khoản ngân hàng

Vấn đề thanh khoản hiện nay của hệ thống ngân hàng không nằm ở việc thiếu các công cụ hỗ trợ ngắn hạn, mà ở tốc độ luân chuyển dòng tiền trong nền kinh tế. Khi tín dụng tăng nhanh hơn huy động, chỉ những chính sách giúp dòng tiền thực sự quay trở lại doanh nghiệp và người dân mới có thể cải thiện thanh khoản một cách bền vững...

Tính đến ngày 26/6, dư nợ tín dụng toàn hệ thống ngân hàng tăng 7,4% so với đầu năm, thấp hơn mức tăng 9,9% của cùng kỳ năm trước. Trong khi đó, huy động vốn chỉ tăng khoảng 5%, cũng thấp hơn mức 7,6% của cùng kỳ. Việc tín dụng tiếp tục tăng nhanh hơn huy động khiến chênh lệch nguồn vốn của hệ thống ngân hàng duy trì ở mức cao, qua đó gia tăng áp lực lên thanh khoản và chi phí huy động của các tổ chức tín dụng.

CẢNH GIÁC VỚI “MÓN QUÀ” TIỀN GỬI KHO BẠC

Trong bối cảnh đó, Chính phủ và Ngân hàng Nhà nước đã ban hành một số chính sách trong tháng 6 nhằm mở rộng dư địa tín dụng, hỗ trợ nguồn vốn và tạo điều kiện cho tăng trưởng kinh tế trong nửa cuối năm 2026.

Thông tư 25/2026/TT-NHNN nâng tỷ lệ tối đa sử dụng vốn ngắn hạn để cho vay trung và dài hạn từ 30% lên 40%, quay trở lại mức áp dụng trong giai đoạn 2020–2021. Đồng thời, thông tư điều chỉnh cách xác định tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR), cho phép các ngân hàng tính thêm 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào cơ sở tính toán.

Nghị quyết 168/NQ-CP bãi bỏ giới hạn đối với tiền gửi của Kho bạc Nhà nước tại các ngân hàng thương mại. Theo ước tính của một số tổ chức phân tích, nếu cơ chế này được triển khai ở quy mô tối đa, hệ thống ngân hàng có thể được bổ sung khoảng 700 nghìn tỷ đồng thanh khoản thông qua nguồn tiền gửi của Kho bạc Nhà nước.

Bên cạnh đó, Công văn 5386/NHNN-TD cho phép loại trừ dư nợ của 18 dự án thuộc các tập đoàn Vingroup, Sun Group và Masterise khỏi hạn mức tăng trưởng tín dụng. Cơ chế này tạo thêm dư địa cấp tín dụng cho các dự án được xác định mà không làm giảm hạn mức tín dụng còn lại của các ngân hàng.

Những động thái trên từng được kỳ vọng giúp thanh khoản của hệ thống ngân hàng cải thiện, qua đó tạo điều kiện giảm mặt bằng lãi suất.

Tuy nhiên, tại họp báo quý II của Ngân hàng Nhà nước, ông Vũ Lê Tùng Giang, Phó Cục trưởng Cục An toàn hệ thống các tổ chức tín dụng, nhấn mạnh rằng việc điều chỉnh các tỷ lệ an toàn theo Thông tư 25 không làm gia tăng thanh khoản thực tế của hệ thống, mà chủ yếu tạo thêm dư địa để các ngân hàng cho vay mà không vi phạm các quy định về an toàn.

Tác động bổ sung thanh khoản thực tế có thể đến từ việc mở rộng quy mô tiền gửi của Kho bạc Nhà nước theo Nghị quyết 168. Song, đây không phải là nguồn vốn ổn định trong dài hạn.

Phó Thống đốc Ngân hàng Nhà nước Phạm Thanh Hà lưu ý rằng các ngân hàng thương mại không được chủ quan khi sử dụng tiền gửi của Kho bạc Nhà nước, mà cần chủ động duy trì bộ đệm thanh khoản và bảo đảm đầy đủ các tỷ lệ an toàn. Nguyên nhân là nguồn vốn này có tính biến động cao, phụ thuộc đáng kể vào tiến độ thu – chi ngân sách và nhu cầu sử dụng tiền của khu vực công.

Về quy mô, đến cuối năm 2025, tiền gửi của Kho bạc Nhà nước tại nhóm 4 ngân hàng thương mại nhà nước dao động khoảng 400 - 500 nghìn tỷ đồng, tương đương quy mô lượng tiền mà toàn hệ thống ngân hàng duy trì tại Ngân hàng Nhà nước để phục vụ thanh toán liên ngân hàng. Đến cuối tháng 3/2026, tổng tiền gửi của Kho bạc Nhà nước tại các tổ chức tín dụng tăng lên khoảng 626,7 nghìn tỷ đồng, trong đó gần như toàn bộ, tương đương 624,2 nghìn tỷ đồng, được gửi tại nhóm bốn ngân hàng thương mại nhà nước (theo ước tính dựa trên báo cáo tài chính của các ngân hàng).

Theo giới phân tích, về bản chất, cơ chế này chủ yếu làm thay đổi sự phân bổ nguồn vốn trong hệ thống ngân hàng, thay vì tạo ra một nguồn vốn mới cho toàn hệ thống. Khi người dân và doanh nghiệp nộp ngân sách, dòng tiền được chuyển vào Kho bạc Nhà nước. Khi Kho bạc Nhà nước gửi tiền trở lại các ngân hàng thương mại, nguồn vốn khả dụng của các ngân hàng được cải thiện.

Do đó, tiền gửi của Kho bạc Nhà nước có thể đóng vai trò điều hòa và hỗ trợ thanh khoản trong từng thời điểm, nhưng không giải quyết tận gốc áp lực thanh khoản. Việc phụ thuộc quá nhiều vào nguồn tiền này trong cân đối vốn cũng cần được cân nhắc trong dài hạn, bởi hiệu quả hỗ trợ sẽ giảm khi số dư tiền gửi của Kho bạc Nhà nước tại hệ thống ngân hàng thu hẹp, chẳng hạn trong giai đoạn đẩy mạnh chi ngân sách hoặc khi cơ cấu thu – chi thay đổi.

CHÌA KHÓA LÀ TĂNG TỐC GIẢI NGÂN ĐẦU TƯ CÔNG

Trong 6 tháng đầu năm 2026, thu ngân sách nhà nước tăng 17,4% so với cùng kỳ, trong khi tổng chi gần như đi ngang, chỉ tăng 0,1%. Sự chênh lệch này khiến lượng tiền tạm thời tích lũy tại Kho bạc Nhà nước gia tăng, trong bối cảnh các ngân hàng vẫn chịu áp lực nguồn vốn do chênh lệch giữa tín dụng và huy động ngày càng nới rộng.

Việc thu ngân sách tăng nhanh hơn chi không trực tiếp làm suy giảm thanh khoản của hệ thống ngân hàng nếu nguồn tiền vẫn được Kho bạc Nhà nước gửi tại các ngân hàng thương mại. Tuy nhiên, khi tiến độ giải ngân đầu tư công chậm hơn tốc độ thu ngân sách, dòng tiền sẽ quay trở lại nền kinh tế chậm hơn.

Theo một thành viên trên thị trường tiền tệ, rủi ro lớn nhất của tiền gửi của Kho bạc Nhà nước là sự sai lệch về thời điểm giữa các khoản đáo hạn và tiền gửi mới quay trở lại hệ thống. Với quy mô mỗi đợt đáo hạn tiền gửi có thể lên tới khoảng 70.000 - 100.000 tỷ đồng, ngay cả độ trễ chỉ 1 ngày cũng có thể khiến thanh khoản hệ thống chịu sức ép lớn.

Ngược lại, đẩy nhanh giải ngân đầu tư công sẽ thúc đẩy dòng tiền luân chuyển từ khu vực công sang doanh nghiệp và người dân, qua đó hỗ trợ tăng trưởng huy động vốn, cải thiện thanh khoản và giảm áp lực cân đối nguồn vốn của hệ thống ngân hàng. Nếu tiến độ giải ngân tiếp tục chậm, khoảng cách giữa tăng trưởng tín dụng và huy động có thể duy trì ở mức cao, khiến các ngân hàng phải gia tăng sử dụng các nguồn vốn thay thế để đáp ứng nhu cầu tín dụng.

Từ đó, có thể rút ra ba hàm ý chính.

Thứ nhất, các biện pháp như nới tỷ lệ an toàn, điều chỉnh cách tính LDR, loại trừ một số khoản vay khỏi hạn mức tín dụng hay mở rộng tiền gửi của Kho bạc Nhà nước chủ yếu có tác dụng giảm áp lực và tạo thêm dư địa hoạt động trong ngắn hạn. Những công cụ này không làm thay đổi căn bản tình trạng mất cân đối vốn và cũng không tạo ra nguồn vốn mới cho toàn hệ thống.

Thứ hai, tăng trưởng huy động cần được theo dõi song song với tăng trưởng tín dụng, thay vì chỉ tập trung vào quy mô mở rộng tín dụng. Đây là chỉ báo quan trọng để đánh giá mức độ cân bằng nguồn vốn, áp lực thanh khoản và khả năng duy trì mặt bằng lãi suất của hệ thống ngân hàng.

Thứ ba, trong bối cảnh dư địa nới lỏng chính sách tiền tệ bị thu hẹp bởi áp lực lạm phát và tỷ giá, đẩy nhanh giải ngân vốn đầu tư công là giải pháp bền vững hơn để cải thiện thanh khoản. So với việc chỉ điều chuyển tiền gửi của Kho bạc Nhà nước giữa các tài khoản hoặc nới các giới hạn an toàn, giải ngân đầu tư công giúp dòng tiền thực sự quay trở lại doanh nghiệp và người dân, thúc đẩy hoạt động kinh tế và tái tạo nguồn tiền gửi cho hệ thống ngân hàng.

Vì vậy, vai trò của chính sách tài khóa trong giai đoạn tới không chỉ nằm ở việc hỗ trợ tăng trưởng GDP, mà còn ở khả năng khơi thông vòng quay của dòng tiền trong nền kinh tế. Việc đẩy nhanh giải ngân vốn đầu tư công sẽ giúp giảm áp lực nguồn vốn của các ngân hàng, hỗ trợ thanh khoản theo hướng bền vững hơn và tạo điều kiện cho tín dụng tăng trưởng mà không làm gia tăng quá mức gánh nặng lên chính sách tiền tệ.

Những yếu tố tiếp tục gây áp lực lên thanh khoản ngân hàng trong nửa cuối năm 2026

• Chênh lệch tín dụng – huy động vẫn ở mức rất cao. Ước tính khoảng 2,63 triệu tỷ đồng, phản ánh nhu cầu vốn của nền kinh tế tiếp tục vượt khả năng huy động của hệ thống ngân hàng, nhất là khi nhiều dự án quy mô lớn bước vào giai đoạn triển khai.

• Áp lực đáo hạn trái phiếu doanh nghiệp gia tăng. Tổng giá trị trái phiếu doanh nghiệp đáo hạn trong nửa cuối năm 2026 ước khoảng 67,5 nghìn tỷ đồng, làm tăng nhu cầu tái cấp vốn và có thể tạo thêm sức ép lên thanh khoản.

Bài liên quan

Giá mua vàng nhẫn “rơi thẳng” 4 triệu đồng/lượng chỉ trong 1 tuần

Trong nửa đầu tháng 7/2026, giá mua, bán vàng nhẫn 9999 giảm tổng cộng từ 200 nghìn – 1,4 triệu đồng/lượng, tuỳ doanh nghiệp. Tuy nhiên, mức giảm giá tại một doanh nghiệp lên 4 triệu đồng/lượng ở chiều mua và 3,5 triệu đồng/lượng ở chiều bán, cao gấp gần 3 lần so với ngưỡng chung…

Ngân hàng Nhà nước nghiên cứu mở rộng đối tượng được vay ngoại tệ

Ngân hàng Nhà nước đang nghiên cứu mở rộng đối tượng được vay ngoại tệ, trước mắt xem xét áp dụng với các trường hợp nhập khẩu phục vụ đầu tư. Đây là một trong những nội dung được Thống đốc Phạm Đức Ấn đưa ra khi phản hồi hàng loạt kiến nghị của doanh nghiệp về tiếp cận vốn, tín dụng xanh và phát triển thị trường vốn tại Hội nghị Thường trực Chính phủ với cộng đồng doanh nghiệp sáng 18/7…

Tiết kiệm trong nước không đủ đáp ứng nhu cầu đầu tư, ngân hàng đối mặt áp lực nguồn vốn

Trong 5 khó khăn của ngành ngân hàng được Chủ tịch Vietcombank Nguyễn Thanh Tùng nêu tại Hội nghị Thường trực Chính phủ với doanh nghiệp sáng nay (18/7), có tới 4 vấn đề xoay quanh áp lực nguồn vốn. Theo ông, hệ thống ngân hàng sẽ đối mặt nguy cơ thiếu vốn để cung ứng tín dụng cho nền kinh tế, trong bối cảnh nhu cầu đầu tư tăng cao nhằm đáp ứng mục tiêu tăng trưởng 2 con số…

Xuất khẩu hụt hơi, nhập siêu luỹ kế chạm mốc 20 tỷ USD

Tính đến hết nửa đầu tháng 7/2026, nhập siêu lũy kế đã vượt mốc 20 tỷ USD đang đặt ra áp lực đáng kể lên cán cân thương mại. Sự suy giảm ở một số nhóm hàng xuất khẩu chủ lực trong khi nhập khẩu đầu vào vẫn tăng cho thấy rủi ro mất cân đối thương mại trong ngắn hạn nếu sức cầu chưa phục hồi đủ mạnh để hấp thụ lượng hàng hóa đầu ra…

Khoảng 42,6% doanh nghiệp đang hoạt động có lãi

Theo báo cáo của Bộ Tài chính trình Hội nghị Thường trực Chính phủ với cộng đồng doanh nghiệp sáng nay (18/7), khoảng 42,6% doanh nghiệp đang hoạt động có lãi trong năm 2025, tăng 5,5% so với năm trước; tỷ lệ doanh nghiệp hòa vốn giảm còn 44,4%, còn doanh nghiệp thua lỗ chiếm khoảng 13%...

Luật Công nghiệp công nghệ số đã mở rộng phạm vi nhân lực công nghệ số chất lượng cao, không chỉ bao gồm người Việt Nam (cả trong và ngoài nước) mà còn cả chuyên gia nước ngoài đáp ứng các tiêu chí do Chính phủ Việt Nam quy định. Để thu hút lực lượng này, luật đưa ra hàng loạt chính sách ưu đãi...

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Trong bối cảnh nông nghiệp tuần hoàn và sản xuất hữu cơ trở thành xu hướng, mô hình luân canh tôm càng xanh - lúa tại Thanh Hóa đang cho thấy hiệu quả kép: nâng giá trị trên cùng diện tích đất, giảm chi phí sản xuất và mở ra hướng phát triển bền vững cho vùng chiêm trũng.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...