-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Kinh tế Việt Nam bước vào 6 tháng cuối năm 2026 trong bối cảnh cơ hội và sức ép đan xen. Ở bên ngoài, kinh tế thế giới phục hồi chưa đồng đều, rủi ro địa chính trị, biến động giá năng lượng, chi phí vận tải, xu hướng bảo hộ thương mại và chính sách tiền tệ của các nền kinh tế lớn tiếp tục tạo áp lực đối với xuất khẩu, tỷ giá và lạm phát.

Ở trong nước, mục tiêu tăng trưởng hai chữ số đặt ra yêu cầu rất cao: vừa phải tăng tốc các động lực đầu tư, sản xuất, tiêu dùng và xuất khẩu, vừa giữ vững ổn định kinh tế vĩ mô.

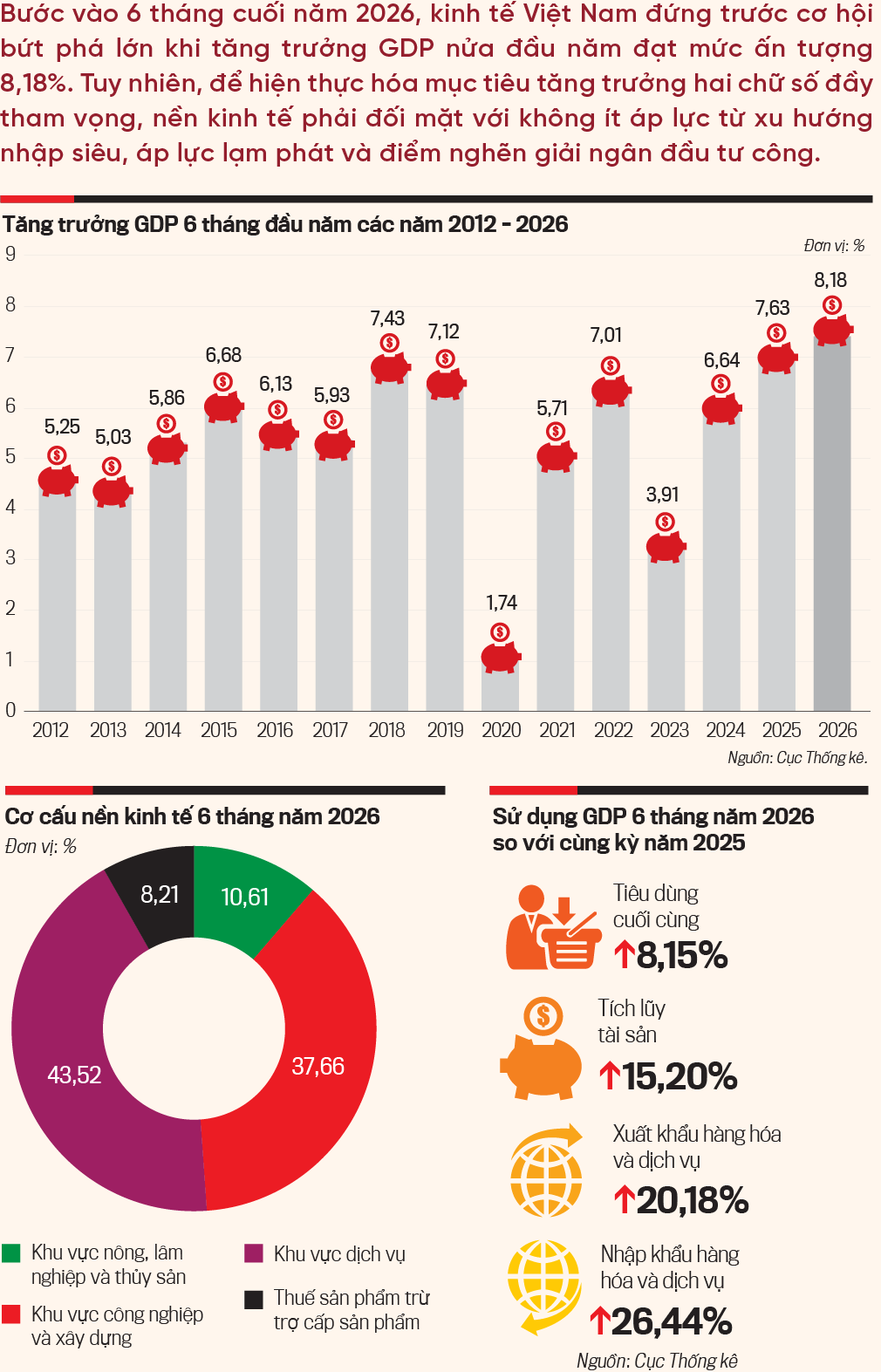

Kết quả 6 tháng đầu năm 2026 là điểm tựa quan trọng: GDP tăng 8,18%, trong đó quý 2/2026 tăng 8,39%; IIP tăng 10,8%, riêng công nghiệp chế biến, chế tạo tăng 11,4%; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 12,9%; khách quốc tế đạt 12,3 triệu lượt, tăng 14,9%. Đầu tư toàn xã hội tăng 12,9%; FDI đăng ký đạt 34,65 tỷ USD, tăng 61,0%, FDI thực hiện đạt 13,03 tỷ USD, mức cao nhất của 6 tháng đầu năm trong 5 năm gần đây.

Tuy nhiên, đà tăng trưởng tích cực này đi kèm các sức ép hiện hữu về nhập siêu, lạm phát, giải ngân đầu tư công, sức khỏe doanh nghiệp và ổn định thị trường tài chính - tiền tệ, đòi hỏi điều hành 6 tháng cuối năm phải tăng tốc có chọn lọc và không đánh đổi ổn định vĩ mô.

Bức tranh kinh tế 6 tháng đầu năm 2026 nhìn chung tích cực, nhưng phía sau tốc độ tăng trưởng cao còn một số điểm nghẽn cần lưu ý:

Thứ nhất, áp lực đạt mục tiêu tăng trưởng hai chữ số là rất lớn. GDP 6 tháng đầu năm tăng 8,18% là kết quả nổi bật, nhưng tùy theo trọng số GDP giữa hai nửa năm, tăng trưởng 6 tháng cuối năm cần đạt khoảng 11,5-12,0% mới có thể đưa tăng trưởng cả năm tiệm cận hoặc đạt mức hai chữ số. Điều này đặt ra sức ép lớn lên cả ba động lực đầu tư, tiêu dùng và xuất khẩu. Nếu một trong ba động lực này chậm lại, mục tiêu tăng trưởng rất cao sẽ khó đạt được.

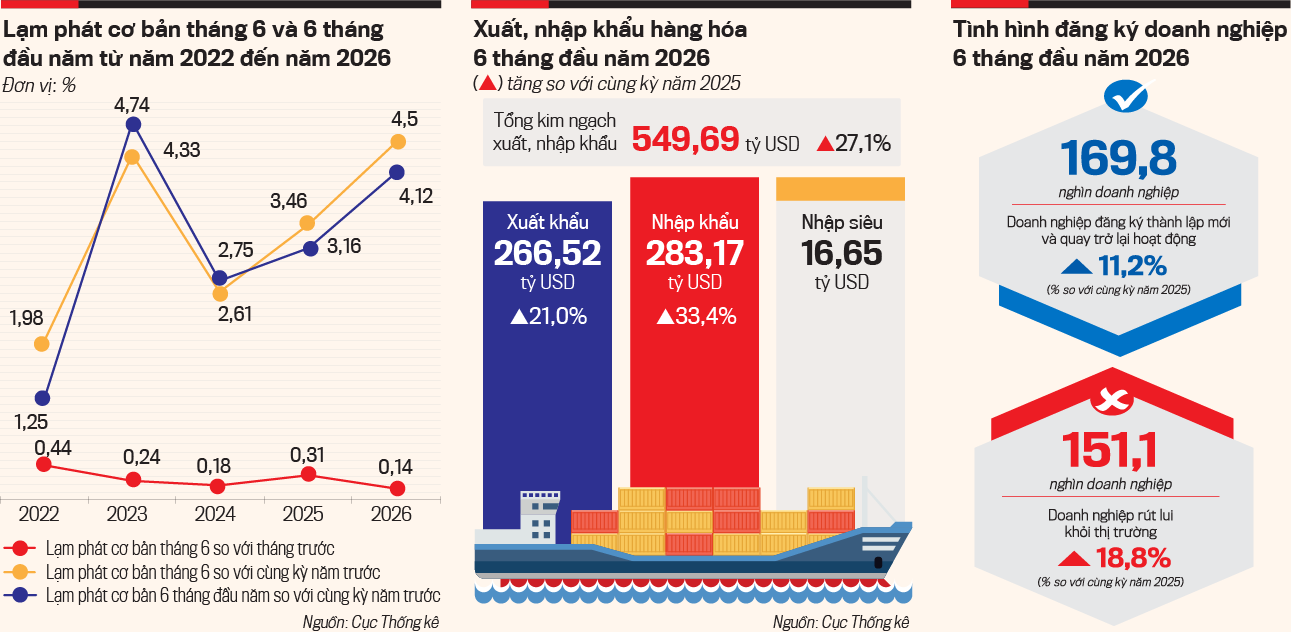

Thứ hai, nhập siêu quay trở lại và có quy mô đáng chú ý. Sáu tháng đầu năm 2026, cán cân thương mại hàng hóa nhập siêu 16,65 tỷ USD, trong khi cùng kỳ năm trước xuất siêu. Nhập khẩu tăng mạnh có mặt tích cực là phản ánh nhu cầu nguyên liệu, máy móc, linh kiện cho sản xuất đang mở rộng. Tuy nhiên, mức tăng nhập khẩu cao hơn nhiều so với xuất khẩu cũng cho thấy nền kinh tế còn phụ thuộc lớn vào đầu vào bên ngoài, nhất là linh kiện điện tử, máy móc, nguyên vật liệu, xăng dầu, hóa chất và kim loại. Đây là rủi ro lớn đối với cán cân thương mại, tỷ giá và năng lực tự chủ của khu vực sản xuất trong nước.

Thứ ba, khu vực doanh nghiệp vẫn chưa thật sự khỏe. Số doanh nghiệp thành lập mới và vốn đăng ký tăng, nhưng số doanh nghiệp rút lui khỏi thị trường vẫn ở mức cao. Bình quân mỗi tháng có khoảng 25,2 nghìn doanh nghiệp rút lui khỏi thị trường; số doanh nghiệp hoàn tất thủ tục giải thể trong 6 tháng tăng mạnh so với cùng kỳ.

Điều này cho thấy sự phục hồi chưa đồng đều, doanh nghiệp có năng lực, có đơn hàng, có vốn và liên kết chuỗi tốt đang phục hồi nhanh; trong khi nhiều doanh nghiệp nhỏ và vừa vẫn chịu sức ép từ chi phí vốn, chi phí đầu vào, thị trường tiêu thụ và năng lực cạnh tranh hạn chế.

Thứ tư, lạm phát chưa vượt tầm kiểm soát nhưng áp lực đã rõ hơn. CPI bình quân 6 tháng tăng 4,38%, lạm phát cơ bản tăng 4,12%. Đây là mức cần theo dõi sát, nhất là trong bối cảnh giá nhà ở, điện nước, vật liệu xây dựng, giao thông, dịch vụ ăn uống và chi phí sản xuất đều có xu hướng tăng.

Đáng chú ý, chỉ số giá nguyên liệu, nhiên liệu, vật liệu dùng cho sản xuất tăng 5,40%, cho thấy áp lực chi phí có thể tiếp tục truyền dẫn vào giá tiêu dùng trong các tháng cuối năm. Nếu điều chỉnh giá các mặt hàng do Nhà nước quản lý không được tính toán kỹ, áp lực lạm phát có thể tăng nhanh hơn dự kiến.

Thứ năm, giải ngân đầu tư công vẫn là điểm nghẽn lớn. Trong khi đầu tư công được kỳ vọng là động lực chủ động nhất để hỗ trợ tăng trưởng, tỷ lệ giải ngân 6 tháng đầu năm mới đạt khoảng 30,9% kế hoạch Thủ tướng Chính phủ giao, thấp hơn yêu cầu và thấp hơn cùng kỳ năm trước.

Vướng mắc về thủ tục, giải phóng mặt bằng, vật liệu, năng lực triển khai dự án và phối hợp giữa các cấp vẫn đang làm chậm dòng vốn vào nền kinh tế. Nếu không tạo được chuyển biến rõ trong quý 3/2026, đầu tư công khó phát huy vai trò “vốn mồi” cho tăng trưởng nửa cuối năm.

Thứ sáu, tăng trưởng vẫn phụ thuộc lớn vào khu vực FDI. Khu vực FDI tiếp tục đóng vai trò chủ lực trong xuất khẩu, đặc biệt ở nhóm điện tử, máy tính, linh kiện, máy móc và thiết bị. Đây là lợi thế quan trọng, nhưng cũng phản ánh hạn chế kéo dài của khu vực doanh nghiệp trong nước trong tham gia chuỗi giá trị toàn cầu.

Nếu liên kết giữa FDI và doanh nghiệp nội địa không được cải thiện, tăng trưởng xuất khẩu cao có thể chưa chuyển hóa tương xứng thành năng lực công nghiệp nội sinh, năng suất và giá trị gia tăng trong nước.

Thứ bảy, rủi ro bên ngoài vẫn rất khó lường. Kinh tế Việt Nam có độ mở lớn, nên bất ổn địa chính trị, biến động giá năng lượng, chi phí vận tải, chính sách tiền tệ của các nền kinh tế lớn và xu hướng bảo hộ thương mại đều có thể tác động nhanh đến xuất khẩu, đầu tư, tỷ giá, lạm phát và tâm lý thị trường. Trong bối cảnh đó, dư địa chính sách không còn rộng, việc nới lỏng quá mạnh có thể gây áp lực lên lạm phát và tỷ giá, trong khi thắt chặt quá sớm có thể làm giảm đà phục hồi của doanh nghiệp.

Thứ tám, thị trường tài chính - tiền tệ chịu sức ép điều hành hai chiều, vừa phải hỗ trợ tăng trưởng, vừa phải giữ ổn định vĩ mô. Tín dụng 6 tháng đầu năm 2026 tăng 7,41%, trong khi huy động vốn tăng 5,02%, cho thấy yêu cầu điều hành thanh khoản hệ thống trong nửa cuối năm sẽ khó khăn hơn khi nền kinh tế cần thêm vốn cho sản xuất, đầu tư và tiêu dùng.

Mặt bằng lãi suất đã giảm nhưng lãi suất cho vay bình quân vẫn ở mức 8,0%-10,1%/năm, còn cao đối với nhiều doanh nghiệp nhỏ và vừa, doanh nghiệp phục hồi chậm hoặc thiếu tài sản bảo đảm. Cùng với đó, nhập siêu quay trở lại, biến động đồng USD, chênh lệch lãi suất quốc tế, áp lực tỷ giá, giá vàng và dòng vốn tài chính cần được theo dõi sát.

Thị trường chứng khoán có tín hiệu tích cực về huy động vốn và vốn hóa, song thanh khoản tháng Sáu giảm so với tháng trước; thị trường bảo hiểm, nhất là bảo hiểm nhân thọ, phục hồi chậm. Nếu các kênh vốn trung và dài hạn chưa phục hồi vững chắc, áp lực cung ứng vốn sẽ tiếp tục dồn lên hệ thống ngân hàng, làm gia tăng rủi ro mất cân đối kỳ hạn, rủi ro tín dụng và hạn chế dư địa chính sách tiền tệ.

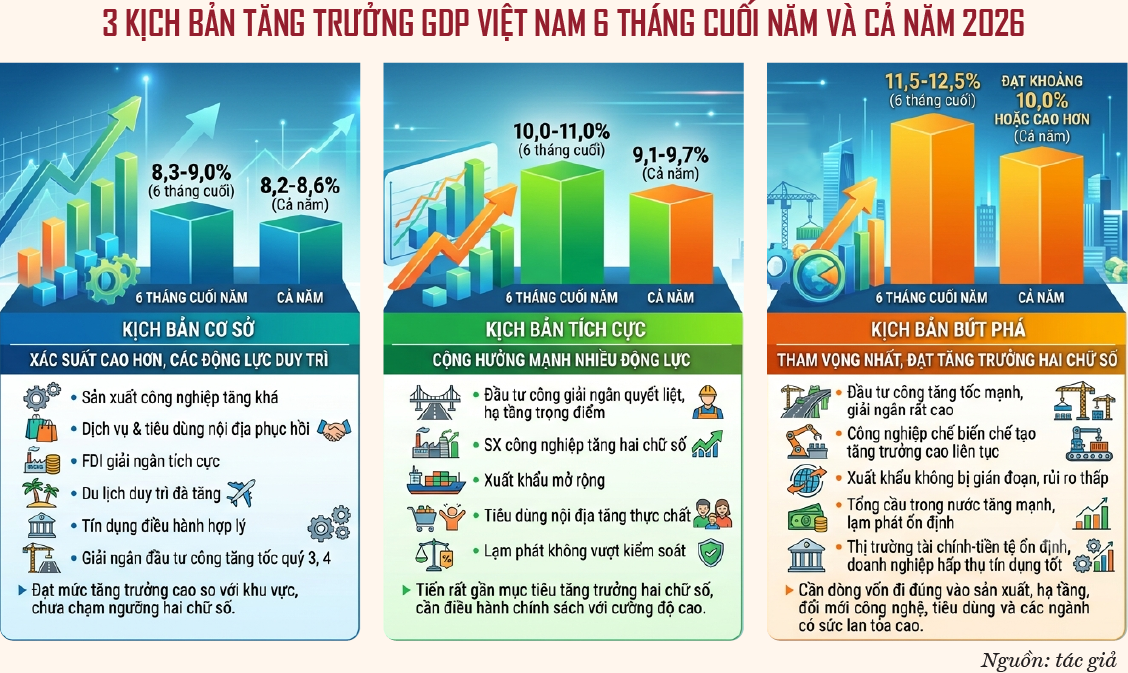

Kịch bản cơ sở: GDP 6 tháng cuối năm tăng khoảng 8,3-9,0%, tăng trưởng cả năm đạt khoảng 8,2-8,6%. Đây là kịch bản có xác suất cao hơn nếu các động lực hiện nay tiếp tục được duy trì: sản xuất công nghiệp giữ nhịp tăng khá, dịch vụ và tiêu dùng nội địa tiếp tục phục hồi, FDI giải ngân tích cực, du lịch duy trì đà tăng, tín dụng được điều hành hợp lý và giải ngân đầu tư công tăng tốc trong quý 3 và quý 4/2026. Trong kịch bản này, kinh tế Việt Nam đạt mức tăng trưởng cao so với khu vực, nhưng vẫn chưa chạm ngưỡng hai chữ số.

Kịch bản tích cực: GDP 6 tháng cuối năm tăng khoảng 10,0-11,0%, tăng trưởng cả năm đạt khoảng 9,1-9,7%. Kịch bản này đòi hỏi sự cộng hưởng mạnh của nhiều động lực: đầu tư công được giải ngân quyết liệt, các dự án hạ tầng trọng điểm tạo hiệu ứng lan tỏa, sản xuất công nghiệp duy trì mức tăng hai chữ số, xuất khẩu tiếp tục mở rộng, tiêu dùng nội địa tăng thực chất và lạm phát không vượt ngưỡng kiểm soát. Đây là kịch bản đưa nền kinh tế tiến rất gần mục tiêu tăng trưởng hai chữ số, nhưng cần điều hành chính sách với cường độ cao và phối hợp chặt chẽ hơn.

Kịch bản bứt phá để đạt tăng trưởng hai chữ số: GDP 6 tháng cuối năm cần tăng khoảng 11,5-12,5%, qua đó đưa tăng trưởng cả năm lên khoảng 10,0% hoặc cao hơn. Đây là kịch bản tham vọng nhất, chỉ có thể đạt được nếu các điều kiện rất thuận lợi cùng xuất hiện: đầu tư công tăng tốc mạnh và đạt tỷ lệ giải ngân rất cao; công nghiệp chế biến, chế tạo duy trì tăng trưởng cao liên tục; xuất khẩu không bị gián đoạn bởi rủi ro thương mại và địa chính trị; tổng cầu trong nước tăng mạnh nhưng không gây áp lực lạm phát quá mức; thị trường tài chính - tiền tệ ổn định; khu vực doanh nghiệp hấp thụ tốt tín dụng và mở rộng sản xuất. Nói cách khác, tăng trưởng hai chữ số không chỉ cần “bơm thêm vốn”, mà cần dòng vốn đi đúng vào sản xuất, hạ tầng, đổi mới công nghệ, tiêu dùng và các ngành có sức lan tỏa cao.

Về điều kiện đạt được, triển vọng tăng trưởng 6 tháng cuối năm phụ thuộc chủ yếu vào khả năng bứt tốc của đầu tư công, duy trì nhịp tăng hai chữ số của công nghiệp chế biến, chế tạo, phục hồi thực chất của tiêu dùng - dịch vụ và khả năng giữ cân bằng chính sách tài chính - tiền tệ. Nếu giải ngân đầu tư công tiếp tục chậm, IIP giảm tốc, tiêu dùng thực tế không cải thiện hoặc tín dụng mở rộng nhưng chảy vào khu vực rủi ro, kịch bản tăng trưởng cao sẽ khó đạt được.

Ngược lại, nếu vốn đầu tư công được đẩy nhanh vào hạ tầng giao thông, logistics, năng lượng và hạ tầng số; doanh nghiệp sản xuất có đủ đơn hàng, nguyên liệu, điện, lao động và vốn lưu động; các chương trình kích cầu tiêu dùng, du lịch, thương mại điện tử và kinh tế đêm được triển khai đồng bộ; đồng thời CPI, tỷ giá, thanh khoản và nợ xấu được kiểm soát, nền kinh tế có thể tiến tới vùng tăng trưởng 9,0-9,7%. Mục tiêu hai chữ số chỉ có thể đạt trong kịch bản bứt phá, khi các động lực này cùng tăng tốc và rủi ro bên ngoài được quản trị chủ động.

Nhìn chung, kịch bản hợp lý nhất hiện nay là tăng trưởng GDP cả năm 2026 đạt khoảng 8,2-8,6%. Nếu điều hành quyết liệt, đầu tư công bứt tốc, công nghiệp và dịch vụ giữ nhịp cao, tăng trưởng có thể tiến tới vùng 9,0-9,7%. Riêng mục tiêu tăng trưởng hai chữ số vẫn là kịch bản rất cao, có cơ sở để phấn đấu nhưng đòi hỏi 6 tháng cuối năm phải đạt mức tăng trưởng vượt trội, đồng thời không đánh đổi ổn định kinh tế vĩ mô để lấy tăng trưởng ngắn hạn.

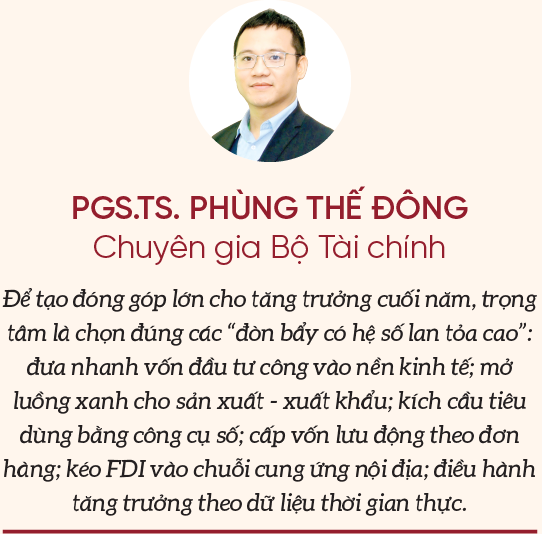

Để phấn đấu tăng trưởng hai chữ số, các giải pháp điều hành thông thường là cần thiết nhưng chưa đủ. Chính phủ có thể nghiên cứu triển khai một số “đòn bẩy tăng trưởng” có khả năng tạo tác động nhanh, quy mô lớn và đo lường được. Các đột phá này nên tập trung vào 6 hướng: (i) giải ngân vốn đầu tư công theo cơ chế đặc biệt; (ii) mở “luồng xanh tăng trưởng” cho sản xuất - xuất khẩu; (iii) kích cầu tiêu dùng có mục tiêu; (iv) bơm vốn lưu động đúng địa chỉ; (v) chuyển FDI thành năng lực nội sinh của doanh nghiệp trong nước; (vi) điều hành tăng trưởng theo dữ liệu thời gian thực.

Thứ nhất, nghiên cứu triển khai chiến dịch 180 ngày giải ngân đầu tư công theo cơ chế đặc biệt. Nếu chỉ điều hành theo quy trình thông thường, rất khó tạo bứt phá để cán đích giải ngân phần kế hoạch vốn còn lại. Vì vậy, có thể thí điểm cơ chế “chiến dịch 180 ngày”, trong đó từng dự án trọng điểm có mốc giải ngân theo tháng, người chịu trách nhiệm cụ thể và cơ chế xử lý ngay vướng mắc về mặt bằng, vật liệu, thủ tục điều chỉnh dự án, định mức, đơn giá và thanh toán khối lượng hoàn thành.

Với quy mô kế hoạch vốn ngân sách nhà nước năm 2026 ước khoảng trên 1 triệu tỷ đồng, chỉ cần đẩy nhanh thêm 10 điểm phần trăm giải ngân so với tiến độ hiện tại đã có thể đưa thêm khoảng trên 100 nghìn tỷ đồng vào nền kinh tế trong nửa cuối năm. Đây là nguồn lực có tác động lan tỏa trực tiếp đến xây dựng, vật liệu, vận tải, việc làm, thu nhập và tiêu dùng.

Thứ hai, thiết lập “luồng xanh tăng trưởng” cho các doanh nghiệp công nghiệp và xuất khẩu có đơn hàng lớn. Sáu tháng đầu năm 2026, xuất khẩu hàng hóa đạt 266,52 tỷ USD, tăng 21,0%, trong khi công nghiệp chế biến, chế tạo tiếp tục là động lực chính của tăng trưởng. Tuy nhiên, nhiều doanh nghiệp vẫn vướng thủ tục thông quan, hoàn thuế, chứng nhận xuất xứ, kiểm định, phòng cháy chữa cháy, môi trường, điện, logistics và vốn lưu động. Do đó, cần lựa chọn danh sách doanh nghiệp, ngành hàng và địa phương có khả năng tăng sản lượng nhanh trong 6 tháng cuối năm để áp dụng cơ chế hỗ trợ nhanh.

Cách làm không phải là ưu đãi đại trà, mà là mở “đường băng” cho những doanh nghiệp có đơn hàng, có năng lực sản xuất và có khả năng đóng góp ngay vào GDP. Nếu trên nền xuất khẩu 6 tháng đầu năm, xuất khẩu nửa cuối năm 2026 tăng thêm 2% so với kịch bản cơ sở, quy mô kim ngạch tăng thêm có thể đạt khoảng 5-6 tỷ USD.

Thứ ba, kích cầu tiêu dùng có mục tiêu thông qua hoàn tiền, giảm giá và ưu đãi điện tử, thay vì hỗ trợ dàn trải. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 6 tháng đầu 2026 năm đạt 3.889,5 nghìn tỷ đồng, tăng 12,9% so với cùng kỳ năm 2025, nhưng nếu loại trừ yếu tố giá chỉ tăng 7,3%, cho thấy sức mua thực tế vẫn cần được củng cố.

Có thể thiết kế chương trình kích cầu ngắn hạn qua hóa đơn điện tử, ví điện tử, ngân hàng số hoặc ứng dụng định danh, tập trung vào hàng Việt Nam, du lịch nội địa, dịch vụ lưu trú - ăn uống, vận tải, văn hóa, giải trí và mua sắm cuối năm. Nếu tổng mức bán lẻ và dịch vụ tiêu dùng tăng thêm 1% so với kịch bản cơ sở, quy mô doanh thu tăng thêm có thể đạt khoảng gần 40 nghìn tỷ đồng trên nền 6 tháng đầu năm.

Thứ tư, thí điểm gói vốn lưu động có bảo lãnh rủi ro cho doanh nghiệp có đơn hàng, thay vì nới tín dụng đại trà. Điểm nghẽn lớn hiện nay không chỉ là thiếu vốn, mà là vốn chưa đến đúng doanh nghiệp có khả năng tạo sản lượng. Tín dụng 6 tháng đầu năm 2026 tăng 7,41% so với cuối năm 2025, trong khi huy động vốn tăng 5,02%, cho thấy dư địa nới tín dụng đại trà không thật sự rộng.

Vì vậy, có thể nghiên cứu cơ chế bảo lãnh tín dụng hoặc chia sẻ rủi ro cho khoản vay ngắn hạn dựa trên đơn hàng, hóa đơn điện tử, hợp đồng xuất khẩu, dòng tiền và dữ liệu thuế. Một gói vốn lưu động khoảng 100-150 nghìn tỷ đồng, nếu được giải ngân theo đơn hàng và hóa đơn, sẽ trực tiếp hơn nhiều so với hạ lãi suất đại trà. Đây là cách “bơm vốn vào sản lượng”, không phải bơm vốn vào đầu cơ tài sản.

Thứ năm, chuyển nhanh một phần dòng vốn FDI thành đơn hàng cho doanh nghiệp trong nước. Sáu tháng đầu năm 2026, vốn FDI đăng ký đạt 34,65 tỷ USD, tăng 61,0%; vốn FDI thực hiện đạt 13,03 tỷ USD, mức cao nhất 6 tháng đầu năm trong 5 năm gần đây. Tuy nhiên, tăng trưởng dựa quá nhiều vào khu vực FDI sẽ không tạo được sức bật nội sinh nếu doanh nghiệp trong nước không tham gia sâu hơn vào chuỗi cung ứng. Vì vậy, có thể triển khai chương trình “500 nhà cung ứng Việt Nam cho FDI”, tập trung vào linh kiện điện tử, cơ khí chính xác, bao bì, nhựa kỹ thuật, logistics, dịch vụ công nghệ, thực phẩm chế biến và vật liệu phụ trợ.

Trên nền khu vực FDI xuất khẩu hơn 213 tỷ USD trong 6 tháng đầu năm 2026, nếu chỉ dịch chuyển thêm 1% giá trị đầu vào sang nhà cung ứng trong nước thì quy mô đơn hàng cho doanh nghiệp Việt Nam đã có thể đạt khoảng 2 tỷ USD.

Tóm lại, để tạo đóng góp lớn cho tăng trưởng cuối năm, trọng tâm không nên ban hành thêm nhiều chính sách mới, mà là chọn đúng các “đòn bẩy có hệ số lan tỏa cao”: đưa nhanh vốn đầu tư công vào nền kinh tế; mở luồng xanh cho sản xuất - xuất khẩu; kích cầu tiêu dùng bằng công cụ số; cấp vốn lưu động theo đơn hàng; kéo FDI vào chuỗi cung ứng nội địa; và điều hành tăng trưởng theo dữ liệu thời gian thực. Đây là các giải pháp có khả năng tạo tác động nhanh, rõ và đo được, đồng thời không làm suy giảm kỷ luật ổn định kinh tế vĩ mô.

Nội dung đầy đủ bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 27-2026 phát hành ngày 06/07/2026. Kính mời Quý độc giả tìm đọc tại đây:

Link: https://vneconomy.vn/don-doc-tap-chi-kinh-te-viet-nam-so-27-2026.htm

Bài liên quan

Đọc bài theo từ khoá

Sẵn sàng cho mục tiêu tăng trưởng hai chữ số

Trong bối cảnh kinh tế toàn cầu có nhiều biến động phức tạp và rủi ro gia tăng, tăng trưởng kinh tế quý 2/2026 và 6 tháng năm 2026 cho thấy những tín hiệu lạc quan của nền kinh tế Việt Nam. Đây là nền tảng vững chắc để nền kinh tế sẵn sàng cho mục tiêu tăng trưởng hai chữ số mà Quốc hội đã đặt ra.

AtkinsRéalis và công nghệ CANDU: Giải pháp hạt nhân cho an ninh năng lượng và mục tiêu Net Zero

Nhân chuyến thăm và làm việc tại Việt Nam, Tiến sĩ Sara Supa-Amornkul, Giám đốc Phát triển kinh doanh của Candu Energy Inc. - công ty thành viên thuộc Tập đoàn AtkinsRéalis - đã có cuộc trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy.

Hành trình 35 năm Thời báo Kinh tế Việt Nam – Tạp chí Kinh tế Việt Nam (1991-2026): Hướng tới mô hình Tổ hợp báo chí truyền thông đa phương tiện

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Sinh học tổng hợp: động lực thúc đẩy công nghệ sinh học hiện đại

Sinh học tổng hợp là một lĩnh vực khoa học tiên tiến kết hợp sinh học, kỹ thuật và khoa học máy tính để thiết kế và xây dựng các hệ thống sinh học mới. Các nhà khoa học chỉnh sửa hoặc tạo ra các trình tự DNA để phát triển các sinh vật có đặc điểm cụ thể, chẳng hạn như vi khuẩn sản xuất nhiên liệu sinh học hoặc cây trồng có khả năng kháng sâu bệnh tốt hơn. Cách tiếp cận này cho phép tạo ra những đổi mới trong y học, nông nghiệp và bảo tồn môi trường. Lĩnh vực này tiếp tục phát triển, mở ra các giải pháp cho các thách thức toàn cầu như biến đổi khí hậu, an ninh lương thực và phòng chống dịch bệnh.

Metro và TOD: Chiến lược trong định hướng phát triển bền vững Thủ đô

Việc triển khai các dự án metro và TOD (phát triển đô thị theo định hướng giao thông công cộng) không chỉ giúp Hà Nội từng bước khắc phục những bất cập hiện tại mà còn mang ý nghĩa chiến lược trong định hướng phát triển bền vững Thủ đô, đặc biệt là trong bối cảnh Hà Nội đang thực hiện nhiều động thái quyết liệt để đạt được những mục tiêu đột phá được đề ra trong Quy hoạch tổng thể Thủ đô tầm nhìn 100 năm (vừa được Hội đồng Nhân dân Thành phố Hà Nội thông qua)...

![[Interactive]: 35 năm Thời báo Kinh tế Việt Nam – Tạp chí Kinh tế Việt Nam và 6 năm chuyển đổi toàn diện](https://premedia.vneconomy.vn/files/uploads/2026/06/27/0d243c3d27794968b9cd5ec41401bf10-100625.jpg?w=450&h=270&mode=crop)

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh trong 6 tháng đầu năm 2026

Ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh trong 6 tháng đầu năm 2026

Thông tin từ Bộ Tài chính cho thấy, vốn đầu tư thực hiện toàn xã hội trong sáu tháng đầu năm 2026 ước đạt 1.807,8 nghìn tỷ đồng, tăng 12,9% so với cùng kỳ năm trước. Vốn FDI sáu tháng đạt 13,03 tỷ USD, đạt mức cao nhất sáu tháng đầu năm của các năm từ 2022 đến nay. Có ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh…

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...