-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

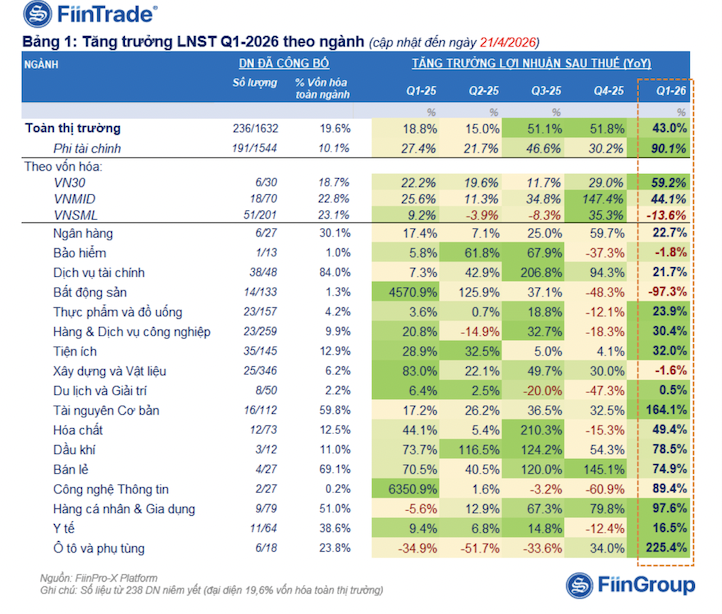

Tăng trưởng lợi nhuận nhóm Tài chính chậm lại, nhóm Phi Tài chính trỗi dậy

Tổng lợi nhuận sau thuế của 238 ngân hàng và doanh nghiệp tiếp đà tăng trưởng cao so với cùng kỳ, đạt +43% so với cùng kỳ, với đóng góp đáng kể từ một số ngành thuộc nhóm Phi tài chính.

Theo thống kê của FiinTrade, hiện đã có 238 ngân hàng và doanh nghiệp niêm yết đại diện 16,9% vốn hóa toàn thị trường đã công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 1/2026.

Tổng lợi nhuận sau thuế của 238 ngân hàng và doanh nghiệp này tiếp đà tăng trưởng cao so với cùng kỳ, đạt +43% so với cùng kỳ, với đóng góp đáng kể từ một số ngành thuộc nhóm Phi tài chính hưởng lợi từ giá hàng hóa và chu kỳ phục hồi như Thép (+169,6%), Bán lẻ (+74,9%), Hàng cá nhân (+110,4%), Phân bón (+48,5%) và Dịch vụ Dầu khí (+78,5%).

Đặc điểm chung của nhóm Hàng tiêu dùng (Bán lẻ, Hàng cá nhân) là tăng trưởng lợi nhuận vượt trội chủ yếu đến từ cải thiện biên lợi nhuận, hơn là mở rộng doanh thu, tiêu biểu tại MWG và PNJ. Trong khi đó, với ngành Thép, mức tăng trưởng cao phần lớn được dẫn dắt bởi HPG, trong đó khoản thu từ chuyển nhượng dự án Khu đô thị tại Hưng Yên đóng góp khoảng 42% tổng lợi nhuận quý 1, tạo hiệu ứng tăng trưởng đột biến.

Ngược lại, nhóm Tài chính ghi nhận mức tăng trưởng khiêm tốn trong quý 1/2026. Cụ thể, lợi nhuận sau thuế của 6/27 ngân hàng đại diện 30,1% vốn hóa ngành tăng +22,7% so với cùng kỳ 2025 nhưng giảm -15,7% so với quý 4/2025, phản ánh áp lực từ NIM thu hẹp (VPB, TCB) và tăng trưởng tín dụng chững lại, trong khi thiếu vắng các nguồn thu ngoài lãi đột biến để bù đắp (LPB).

Với Chứng khoán, lợi nhuận sau thuế của 37/41 công ty chứng khoán đại diện 87% vốn hóa ngành tăng +14,4% so với cùng kỳ, hạ nhiệt đáng kể so với mức tăng trưởng cao của hai quý trước và giảm -27,9% so với quý trước đó.

Diễn biến này phản ánh thanh khoản thị trường chưa thực sự hồi phục, với giá trị khớp lệnh bình quân trên HOSE đạt khoảng 28,4 nghìn tỷ đồng/phiên, tương đương quý 4/2025 nhưng giảm ~31% so với đỉnh quý 3/2025.

Bài liên quan

Nâng trần tỷ lệ vốn ngắn hạn cho vay trung và dài hạn: Ngân hàng nào có rủi ro hơn?

Việc nới trần diễn ra trong bối cảnh tăng trưởng tiền gửi toàn ngành còn thấp, trong khi tín dụng ngân hàng vẫn là kênh chính để hỗ trợ tăng trưởng kinh tế, qua đó làm gia tăng rủi ro thanh khoản của hệ thống.

Áp lực bán tiếp tục suy yếu, thị trường “thuận đà” tăng

Mặc dù thanh khoản chiều nay suy giảm so với phiên sáng nhưng mặt bằng giá cổ phiếu lại cao hơn, cho thấy có tín hiệu giảm bán. Nhóm cổ phiếu vừa và nhỏ thu hút dòng tiền tốt và tăng giá vượt trội blue-chips.

Thị trường sẽ đi ngang trong tháng 7, mua khi điều chỉnh, bán khi tăng mạnh?

SSI Research duy trì quan điểm thị trường đi ngang, với chiến lược mua khi điều chỉnh, bán khi tăng mạnh vẫn là lựa chọn ưu tiên trong tháng tới, đặc biệt trong mùa cao điểm công bố kết quả kinh doanh, trừ khi xuất hiện sự hỗ trợ chính sách đáng kể hơn ở phía huy động vốn.

Các ETF tiếp tục rút ròng ồ ạt khỏi thị trường Việt Nam

Dòng vốn vào các quỹ ETF có đầu tư tại Việt Nam tiếp tục rút hơn 12 triệu USD, ghi nhận tuần thứ 2 rút ròng trong đó diễn biến rút vốn xảy ra trên nhiều quỹ, dẫn đầu bởi Fubon FTSE.

Nhà đầu tư cá nhân lại ồ ạt mở tài khoản chứng khoán

Trong tháng 6 vừa qua nhà đầu tư trong nước đã mở mới gần 268.000 tài khoản chứng khoán trong tháng 6/2026, tăng nhẹ so với tháng trước.

Bước vào 6 tháng cuối năm 2026, kinh tế Việt Nam đứng trước cơ hội bứt phá lớn khi tăng trưởng GDP nửa đầu năm đạt mức ấn tượng 8,18%. Tuy nhiên, để hiện thực hóa mục tiêu tăng trưởng hai chữ số đầy tham vọng, nền kinh tế phải đối mặt với không ít áp lực từ xu hướng nhập siêu, áp lực lạm phát và điểm nghẽn giải ngân đầu tư công.

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Việt Nam đang từng bước làm chủ công nghệ lò phản ứng mô-đun nhỏ; phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư, hướng đến phục vụ cộng đồng, người bệnh... Đó là hai trong số rất nhiều hạng mục mà Việt Nam đang nỗ lực trong công cuộc xây dựng nền công nghiệp hạt nhân hiện đại.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...